작년 치매환자 100만 명 돌파… 경증 ‘인지지원등급’까지 보장

재가급여 항목 등 특약으로 설계… 진단비부터 검사-통원비도 지급

노인성 질환-요양비 지원도 늘려… 4월 실손 가입연령 90세로 확대

한국은 지난해 12월 국민 5명 중 1명이 65세 이상인 초고령사회에 진입했다. 일본(10년), 독일(36년), 프랑스(39년)와는 달리 고령사회가 된 지 불과 7년 만에 초고령사회를 맞이한 것이다.

인구 고령화가 본격화되면서 보험사들도 지속가능한 시니어 생활을 지원하는 상품을 내놓고 있다. 병력이 있어도 가입이 가능한 유병자보험, 간병·요양보험, 시니어 맞춤형 담보로 구성한 특화상품 등이 대표적이다.

소비자들의 호응 속에 관련 시장은 급성장 중이다. 보험개발원 보험통계조회서비스에 따르면 지난해 1∼11월 생명·손해보험사 합산 치매·간병보험 초회보험료는 883억6606만 원으로 전년 대비 70.2% 급증했다.

국립중앙의료원 중앙치매센터에 따르면 지난해 65세 이상 추정 치매 환자는 105만2977명으로 처음으로 100만 명을 넘겼다. 2020년 84만91명에서 4년 만에 21만 명 넘게 늘어났는데 매년 평균 5만3000여 명 증가한 수치다. 중앙치매센터는 국내 치매 환자가 2030년 142만 명, 2050년 315만 명에 달할 것으로 예상하고 있다.

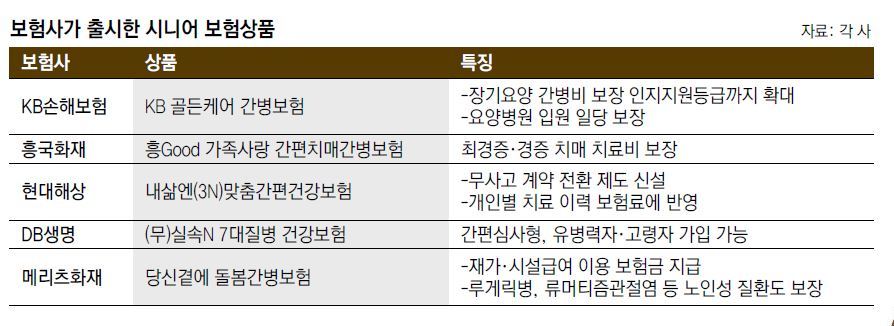

보험사들은 이에 맞춰 보장 범위를 확대한 보험을 잇달아 내놓고 있다. KB손해보험은 치매·간병과 관련된 총 28종의 다양한 보장을 새롭게 탑재한 ‘KB 골든케어 간병보험’을 출시했다. KB 골든케어 간병보험은 초기 단계 치매 치료와 요양 관련 보장을 대폭 강화한 상품이다.

이 보험은 특약 신설을 통해 기존 1∼5등급만 보장하던 장기요양 간병비 보장을 인지지원등급까지 확대했다. 재가급여 보장은 데이케어센터(주·야간보호)와 방문요양을 세분화해 소비자별로 필요한 보장을 맞춤 설계할 수 있도록 했다. 또 △치매 CDR(임상 치매 등급) 검사비 △MRI·CT·PET 검사비 △치매 약물 치료비 등을 보장한다.

한화손해보험은 경증 치매 단계도 보장하는 ‘한화 치매간병보험’을 출시했다. 이 상품은 △방문요양 △주야간보호 △복지용구 등 소비자 선호도가 높은 재가급여 항목을 개별 특약으로도 가입할 수 있도록 해 고객 선택권을 넓혔다.

보험업계 관계자는 “비갱신형에 환급률이 높은 상품은 젊을 때 가입할수록 유리하고 노후 보장까지 할 수 있는 것이 장점”이라며 “갱신형 상품은 치매 발생 가능성이 높은 고령자에게 유리하다”고 말했다.

맞춤형 시니어 특화보험, 가입 보장연령 확대

시니어들을 위한 맞춤형 보험상품도 잇따라 출시되고 있다. 삼성화재는 ‘무배당 간편보험 새로고침 100세’를 통해 고령자에 대한 보험 가입 문턱을 낮췄다. 또 ‘삼성 함께가는 요양건강보험’을 출시해 건강수명 달성 시 보험기간 연장 혜택과 치매 담보 다양화, 방문 요양 서비스 담보 등 보장을 제공한다. 단순 치매 진단비뿐만 아니라 △치매 MRI·PET·CT 검사비 △특정 치매치료비 △치매 직접치료 통원 일당 △치매장기요양 재가급여·시설급여 지원금 특약이 포함됐다.

삼성생명도 ‘삼성 함께 가는 요양보험’을 출시하며 업계 최초 가족 돌봄 보장을 도입했다. 기간 제한 없이 입원 일당을 보장하고 주보험에서 장기요양진단 사유 발생 전에 사망할 경우 가입 금액의 100%를 사망보험금으로 지급한다.

흥국화재의 ‘흥Good 간편한 6090 청춘보험’은 3대 질환으로 꼽히는 암·뇌·심장질환과 노인성 질환 보장에 초점을 맞췄다. 주요 특약은 △표적항암약물허가치료비 △형전용해치료비 △스텐트삽입술 △요로결석진단비 등이다. 75세 기준 항암방사선약물치료비 보장 한도는 1000만 원, 뇌·심장 질환 진단비 한도는 500만 원, 수술비 한도는 1000만 원이다. 기존 상품 대비 보장액을 5∼10배 늘렸다. 백내장 진단비는 50만 원까지 보장한다.

메리츠화재의 ‘당신곁에 돌봄간병보험’은 재가·시설급여 이용 보험금을 지급하고 루게릭병, 류머티즘관절염 등 노인성 질환을 보장한다. 또 요양보호사가 집으로 방문해 도움을 주는 재가와 노인요양시설 급여 이용 시 매월 최대 30만 원의 보험금을 지급한다. 지급 기간에 따라 최소 3년부터 최대 110세까지 보장하는 것이 특징이다.

DB생명은 주요 7대 질병을 모두 보장하되 보장받는 횟수는 고객이 선택할 수 있는 ‘(무)실속N 7대질병 건강보험’을 출시했다. 그중 ‘335 간편심사형’은 유병력자·고령자도 가입이 가능하다.

보험업계 관계자는 “초고령화 사회로 시니어 보험에 대한 수요가 증가하면서 보험사들이 실적을 확보하기 위해 다양한 상품을 출시하고 있다”며 “회사별로 특색 있는 담보를 출시하고 있는 만큼 소비자 개인의 상황을 고려한 적합한 상품 선택이 중요하다”고 말했다.

금융당국은 노후·유병력자의 실손보험 가입 연령을 현행 70세·75세에서 90세로 확대하고 보장 연령도 100세에서 110세로 늘리는 등 노년층의 의료비 보장을 강화하기로 했다. 가입·보장 연령이 확대된 노후·유병력자 실손보험은 4월 1일부터 출시될 예정이다.

소비자는 해당 보험회사 방문, 다이렉트 채널 혹은 보험설계사 등을 활용해 보험을 가입할 수 있다. 보장 연령이 100세인 기존 계약은 재가입(3년 주기) 시기에 맞춰 보장 연령이 110세로 자동 연장된다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/장관석]건진법사 관봉권 띠지 잃어버렸다는 검찰](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/132216238.2.thumb.jpg)

댓글 0