오비맥주, 주요제품 출고가 2.9% 인상… 5년간 세 차례 ↑

“가격 인상률이 주 원료 인상률보다 높아” 지적

영업이익률률 15~20% 수준… 경쟁사 압도

국내 맥주 1위인 오비맥주가 이달 들어 주요 맥주제품의 가격을 인상했다. 최근 3년 만에 세 번이나 가격을 올리면서 독점적 시장 지위를 남용하는 것이 아니냐는 지적이 제기된다.

오비맥주는 이달 1일부터 카스, 한맥 등 주요 맥주제품의 공장 출고가격을 평균 2.9% 인상했다. 고환율과 고유가 상황이 장기화하면서 수입에 의존하는 각종 원부자재의 비용 상승 압박이 커졌다는 이유다.

오비맥주는 2020년 배하준(벤 마그다제이 베르하르트) 사장 취임 이후 5년간 세 차례 국내맥주 가격을 인상했다. 공장 출고가격 기준 2022년 3월 7.7%, 2023년 10월 6.9%, 2025년 4월 2.9% 인상이다.

“원재료 압박 미미”… 인상 타당성에 의구심

이번 오비맥주의 가격 인상에 대해 소비자단체는 의구심을 제기하고 있다. 한국소비자단체협의회(이하 소단협)는 지난 3일 “고환율·고유가 상황이 지속되고 있는 것은 사실이나, 환율을 반영하더라도 직전 가격 인상 시점이었던 2023년 대비 맥주의 주요 원재료 가격이 크게 상승하지 않은 것으로 나타났다”고 주장했다.

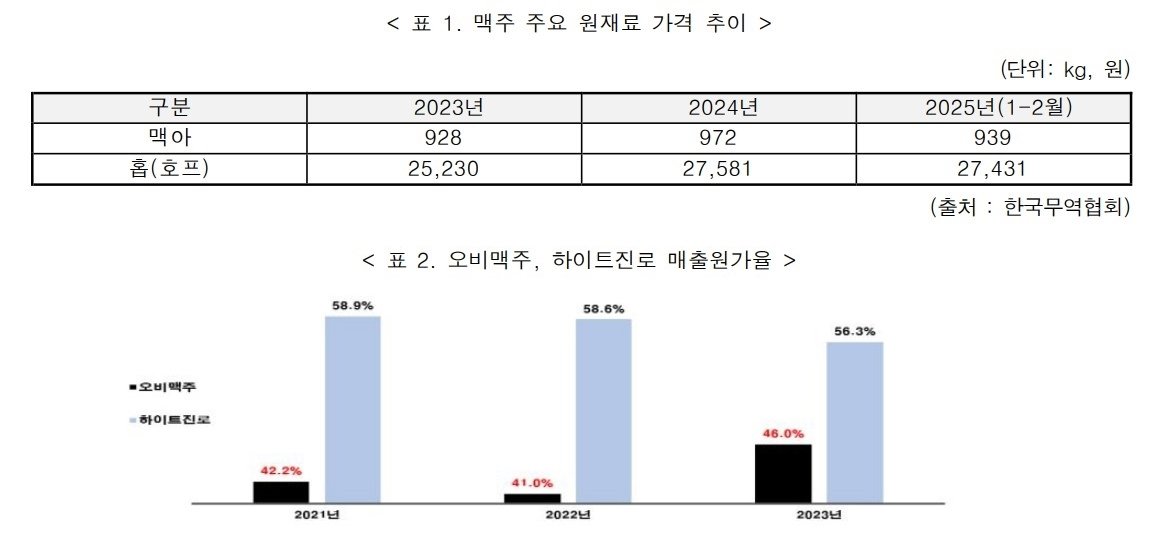

소단협이 한국무역협회 데이터를 분석한 결과에 따르면 맥주의 주요 원재료인 맥아 가격은 올해 1~2월 기준 1kg 평균 939원으로 2023년(928원) 대비 1.2% 상승했다. 또 다른 원재료인 홉의 경우 같은 기간 1kg 평균 2만5230원에서 2만7431원으로 8.7% 올랐다.

소단협은 “맥주의 주 원재료는 맥아고, 홉의 경우 맥주에 소량 첨가된다는 점에서 오비맥주가 2023년 평균 출고가를 6.9% 인상하였던 시점과 비교하여 실질적으로 체감하는 원재료 압박은 미미할 것으로 분석됐다”고 지적했다. 맥주업계 관계자에 따르면 일반적인 국내 라거 맥주는 85~90%가 물로 구성된다. 맥아는 나머지 10~14%를 차지하며, 홉과 효모 등은 1% 정도에 그친다.

오비맥주, 이익률도 업계 1위… “철회해야” 목소리

원가 부담 주장과는 달리 영업이익률에선 줄곧 오비맥주가 경쟁업체보다 우위에 있는 모양새다. 지난해 오비맥주 매출은 1조7438억 원으로 전년 동기대비 12.5% 증가했다. 같은 기간 영업이익도 3661억 원으로 55.9% 크게 늘었다. 영업이익률로 따지면 약 21%다. 연도별로는 △2021년 19.5% △2022년 23.2% △2023년 15.3%로, 15~20%정도의 영업이익률을 유지했다.

반면 하이트진로는 지난해 매출 2조5992억 원, 영업이익 2081억 원 기록했다. 연도별 영업이익률은 △2021년 7.9% △2022년 7.6% △2023년 4.9%다. 맥주부문만 살펴보면 영업이익률은 더 낮아진다. 매출 8319억 원, 영업이익 343억 원으로 4.1%에 그쳤다. 롯데칠성음료의 경우에도 지난해 주류사업 매출 8134억 원, 영업이익 347억 원으로, 영업이익률 4.3%를 기록했다.

소단협은 “오비맥주의 가격 인상 요인인 원가 압박 및 비용 감내의 어려움이라는 주장은 타당성이 부족해 보인다”며 “타사에 비해 높은 수준의 영업이익률을 보이고 있음에도 불구하고 자체 내 하락한 영업이익을 만회하기 위한 가격 인상이 아닌지 매우 의심스럽다”고 꼬집었다.

그러면서 “원가 압박이라는 과장된 변명 아래 단행한 가격 인상 결정을 현재의 국내 경기상황을 고려할 때 철회해야 할 것이 마땅하다”고 덧붙였다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![주진우 “내가 지도부였으면 전한길 입당 막았을 것” [정치를 부탁해]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/132084230.1.thumb.jpg)

댓글 0