순자산총액 195조6711억 달해… 편한 거래-저렴한 보수 등 힘입어

연금저축-퇴직연금 연계상품 인기

개미 투자 비중 31%… 시장 이끌어

“각종 규제 풀고, 상품 확대 필요”

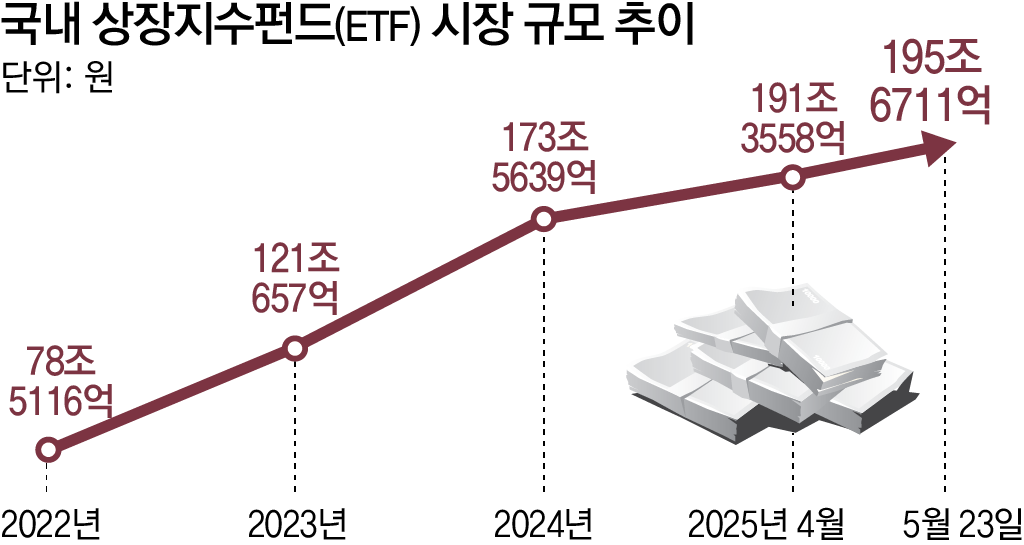

국내 상장지수펀드(ETF) 시장이 200조 원 시대를 코앞에 두고 있다. 2023년 6월 100조 원을 넘긴 지 2년 만에 두 배로 성장한 것이다. 주식만큼 편한 거래와 펀드 대비 저렴한 보수, 미국 주식 투자 열풍 등에 힘입어 시장이 급격하게 불어났다.

26일 한국거래소에 따르면 23일 기준 국내 ETF 순자산총액은 195조6711억 원에 달한다. 2002년 코스피200을 추종하는 ETF 2종이 처음 상장됐고, 2023년 6월 29일 순자산 100조 원을 넘긴 것을 고려하면 성장세가 가파르다.

● 국내 ETF 200조 원 시대 코앞, 개인 비중 점차↑

한국의 ETF 시장은 23일 기준 순자산총액 10조9000억 달러(약 1경4874조 원)에 달하는 미국 ETF 시장에 비하면 규모가 1% 남짓 수준으로, 여전히 성장 가능성이 큰 것으로 평가된다. 국내 자산운용사 관계자는 “연금저축이나 퇴직연금 등을 활용한 개인의 ETF 순매수가 어이지며 전체 ETF에서 개인이 차지하는 비중도 점진적으로 커지고 있다”고 말했다. 실제로 지난달 기준 월간 ETF 시장 전체 거래대금 중 개인 투자자의 비중이 30.7%에 달할 정도로 개미들이 ETF 시장을 견인하고 있다.

● 해외주식형 ETF가 성장 주도

양적 성장에 걸맞은 질적 성장을 위해 각종 규제 완화나 자산운용사별 강점을 살린 상품 확대가 필요하다는 점은 과제로 꼽힌다. 대표적으로 단일 종목 혹은 10개 미만 소수 종목(한 종목 최대 비중 30%)만 담은 ETF는 국내에서 출시가 허용되지 않는다. 이 때문에 삼성전자의 주가 변동을 2배로 추종하는 레버리지·인버스 ETF도 국내가 아닌 홍콩 증시에 상장됐다. 가상화폐 현물 ETF는 제도적 기반이 없어 출시가 요원한 상황이다.

아직 상품군도 다양하지 않아, 미국 자산운용사 뱅가드그룹이 운용하는 미국 상장기업 전체 ETF(VTI), 전 세계 증시 전체 ETF(VT) 같은 선택지는 국내 ETF에서는 찾을 수 없다. VTI는 미국 ETF 순자산 순위 4위에 해당한다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0