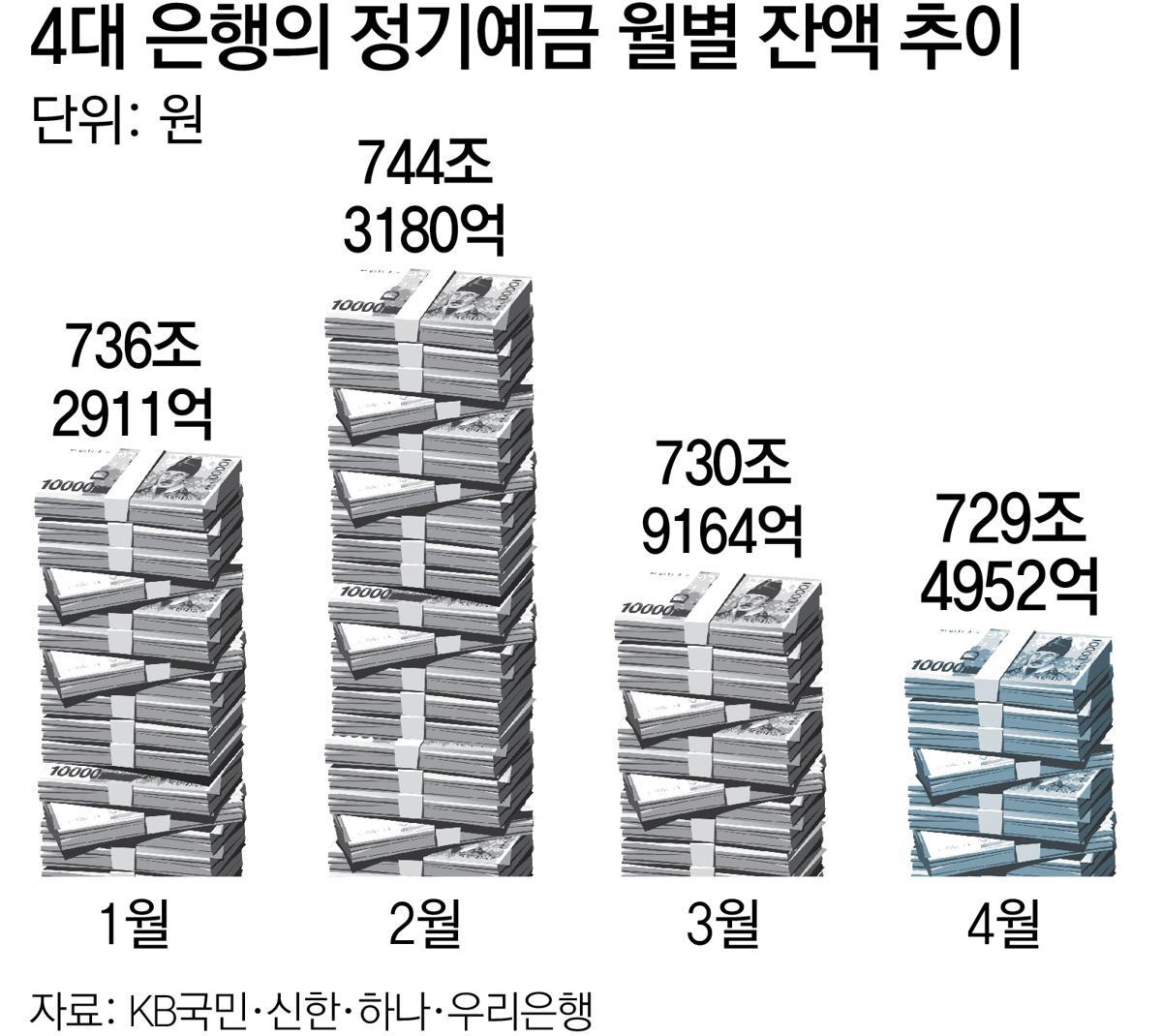

시중은행 정기예금 잔액 하락세

4대銀, 1년 만기 금리 年 1.8~2.8%… 정기예금 잔액 두달새 14.8조 감소

예테크족 상호금융-증권사로 옮겨… 당국, 과도한 수신경쟁 점검 나서

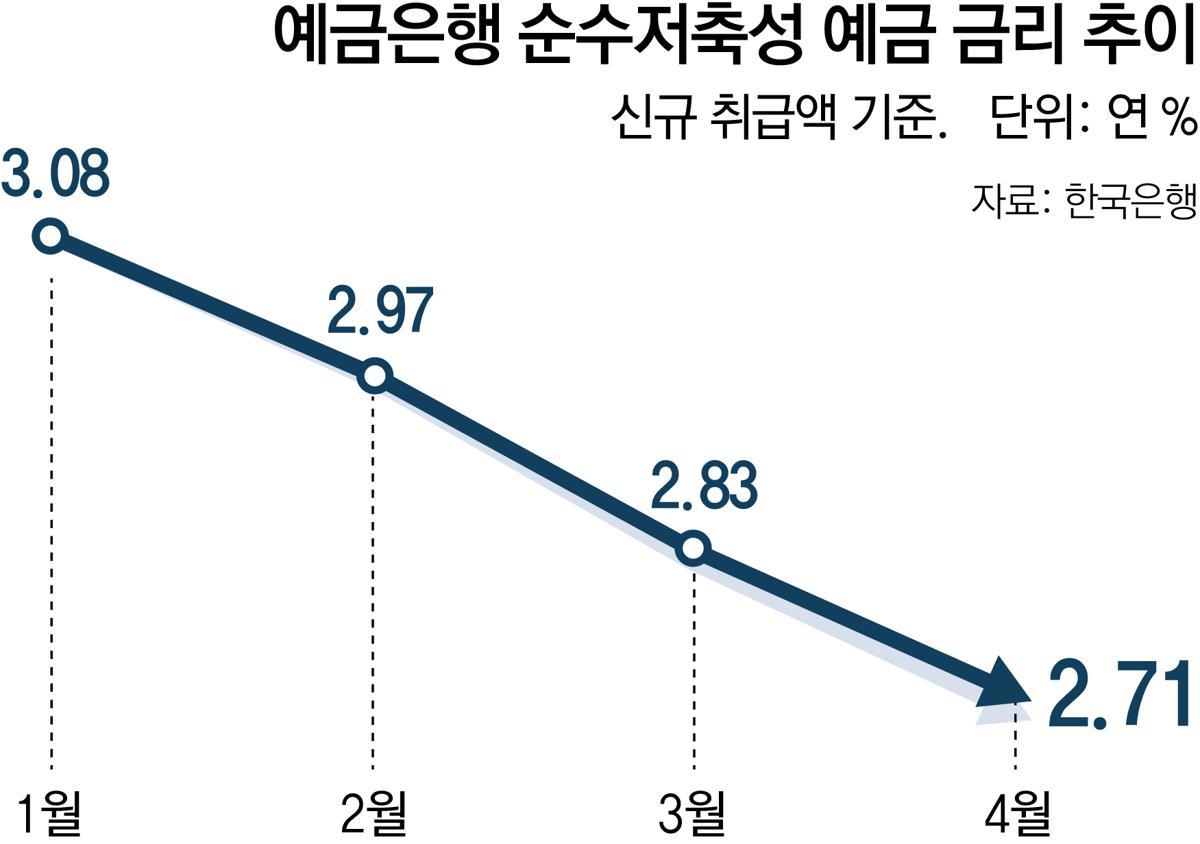

은행권의 1년 만기 예금 금리가 연 1%대까지 떨어지자 주요 시중은행들의 정기예금 잔액이 꾸준히 하락세를 이어가고 있다. 예금을 선호하던 안전적인 성향의 예금족들마저 금리가 가파르게 내리자 고금리 상품이나 증시로 ‘머니 무브’를 시작한 것이다. 은행들이 우대 조건들을 내걸고 여러 특판 상품을 내놓곤 있지만 최고 금리 달성 조건이 까다로워 정작 돈을 묶어둬도 손에 쥐는 이자는 ‘쥐꼬리’라는 지적이 나온다.

● 가파르게 떨어진 금리에 예금 떠나는 돈

금리 하단이 연 1% 후반까지 내려온 상황이 되자 안전 성향이 강한 예금족들조차 돈을 상호금융권, 증권사 단기 상품 등으로 옮기고 있다. 원금을 지키려는 성향이 강한 ‘예테크’(예·적금+재테크)족들의 경우 남은 고금리 특판을 찾아 헤매고 있지만 예금으로 돈을 불릴 수 있는 방법이 마땅치 않은 상황이다. 은행권의 고금리 특판 상품들의 경우 최고 금리 달성 조건이 워낙 까다롭고 납입 한도가 작다 보니 실제 혜택은 미미하다.

일례로 우리은행의 ‘우리WON모바일적금’의 경우 기본 금리는 연 3.0%로 우리WON모바일 요금제 이용과 통신비의 우리은행 계좌 자동이체 조건을 충족하면 최대 4.0%포인트의 우대금리가 추가돼 최고 7.0%의 금리를 적용받을 수 있다. 하지만 월 최대 납입 한도가 20만 원이라 20만 원을 12개월 납입해 우대금리를 받아도 이자는 세후 7만6986원 정도다.

KB국민은행의 ‘KB아이사랑적금’의 경우 최고 금리를 연 10%로 적용받기 위해선 만 18세 이하 자녀가 4명 이상이고 기초생활수급자·장애인·한부모가족 중 하나에 해당해야 한다. 또 국민은행 계좌로 아동수당을 6회 이상 수령해야 한다는 조건도 있다.

● 상호금융으로 머니 무브 가속화되나

상호금융권에서는 이미 예금 특판을 진행하고 있다. 최근 창원우리신협(1년 만기 연 3.5%), 세종공주원예농협(〃 연 3.1%) 등의 예금 특판들이 흥행했고 잠실새마을금고가 내놓은 1년 만기 연 3.6%의 예금 특판은 1시간도 되지 않아 온라인에서 완판됐다.

한편 금융당국은 상호금융권의 예금보호 한도 상향에 대비해 유동성·건전성 취약 조합을 집중 점검하는 등 리스크 관리를 강화하기로 했다. 특히 유동성과 건전성을 모니터링하는 한편 상호금융권이 예금보호 한도 상향에 맞춰 과도한 수신 경쟁에 나서지 않도록 중점 점검할 방침이다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0