2금융권 “신용대출 승인율 반토막”… 고강도 규제에 경영 비상

- 동아일보

공유하기

글자크기 설정

‘연소득 이내’ 신용대출 한도 제한뒤

100건 접수때 승인 건수 20→10건

취약층 대출 예외규정 신설했지만

급전 필요때 불법 사금융 몰릴 우려

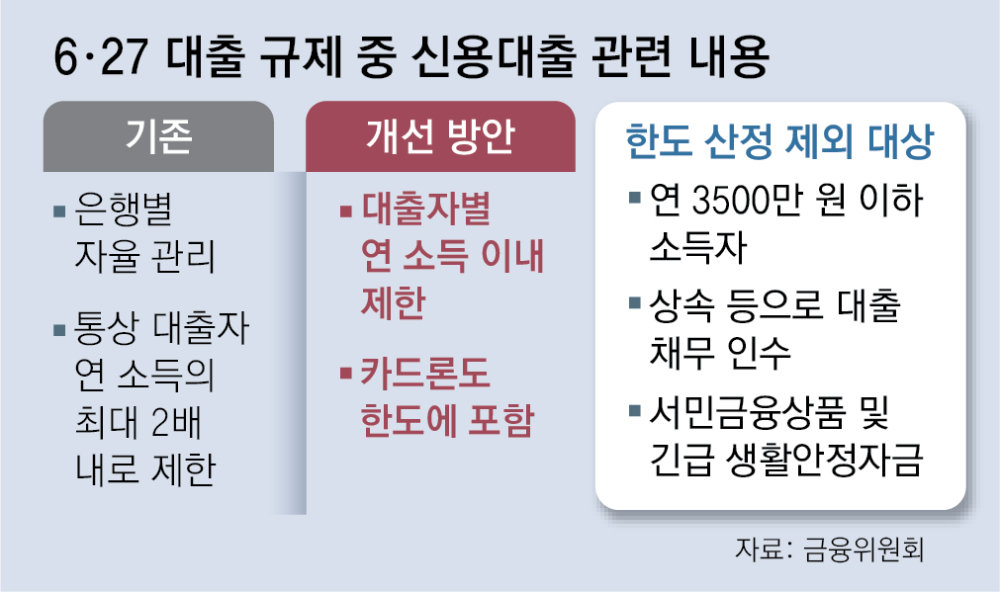

정부의 6·27 가계대출 규제로 주택담보대출(주담대)뿐 아니라 신용대출 문턱도 높아지면서 가뜩이나 어려운 저축은행, 카드, 캐피털 등 2금융권의 경영 환경이 더욱 악화될 것으로 보인다. 신용대출 한도가 ‘연소득 이내’로 제한돼 주 고객층인 중저신용자 대상 대출이 어려워지고 있기 때문이다. 급전이 필요한 취약계층들이 불법 사금융으로 내몰릴 수 있다는 우려도 커지고 있다.

8일 금융권에 따르면 저축은행중앙회는 이날 주요 회원사의 여신 담당 임원들과 함께 ‘가계부채 관리 강화 방안 대응을 위한 업계 임원 간담회’를 진행했다. 6·27 규제 이후 저축은행 업계의 일선 현장 분위기를 공유하고 향후 대(對)정부 대응 방안 등을 논의하는 자리였다. 저축은행 업계 고위 관계자는 “정부가 파격적인 대책을 내놓으면서 저축은행들이 신규 신용대출을 거의 취급하지 못하는 상황”이라며 “가계부채를 둘러싼 우려는 시중은행의 주담대가 큰 폭으로 늘어난 까닭이 큰데 왜 서민금융을 공급하는 2금융권이 유탄을 맞아야 하는지 모르겠다”고 하소연했다.

카드, 캐피털 업계의 상황도 크게 다르지 않다. 정부가 카드론(장기카드 대출)을 신용대출 범주에 포함시키면서 연간 소득만큼 신용대출을 받은 소비자들은 카드론을 추가로 빌릴 수 없게 됐다. 카드업계 관계자는 “카드론 평균 대출 금액은 800만 원 정도인데 이걸 규제하는 것은 과도한 느낌”이라며 “내수 침체에 카드 수수료 인하로 악화된 수익성을 카드론 수수료로 보완해 왔는데 이마저도 힘들어진 상황”이라고 설명했다.

고강도 규제 여파로 취약계층들이 급전 마련에 어려움을 느끼지 않도록 금융당국은 예외 규정을 신설했다. 연소득이 3500만 원 이하이거나 상속으로 대출 채무를 인수한 경우, 서민금융 및 생활안정자금 대출 등에 한해서는 신용대출 한도에 포함되지 않도록 했다. 그럼에도 이번 정부 대책의 여파로 다중채무자(두 곳 이상의 금융기관에서 돈을 빌린 소비자)들의 생활고가 가중될 것이란 우려가 끊이지 않고 있다.

서지용 상명대 경영학부 교수는 “급전 수요자들이 불법 사금융 문을 두드리면서 제도권 금융을 이용하는 소비자들이 줄어들 가능성이 있다”며 “카드론을 신용대출 한도에 포함시킨 대책은 현금서비스, 리볼빙 등 단기성 대출 수요를 자극할 수 있어 우려된다”고 지적했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

당뇨 의심 6가지 주요 증상…“이 신호 보이면 검사 받아야”

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

5

“더 울어봐야 한다”…이동국 아들, 아빠의 ‘독한 말’에도 끄덕끄덕

-

6

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

7

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

8

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

9

李대통령, 정청래에 “혹시 반명이십니까”

-

10

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

8

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

9

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

10

① 美공장 고비용에 인력난… TSMC도 숙련공 대만서 데려가

트렌드뉴스

-

1

당뇨 의심 6가지 주요 증상…“이 신호 보이면 검사 받아야”

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

5

“더 울어봐야 한다”…이동국 아들, 아빠의 ‘독한 말’에도 끄덕끄덕

-

6

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

7

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

8

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

9

李대통령, 정청래에 “혹시 반명이십니까”

-

10

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

송언석 “장동혁 단식 중단해야”…정청래 “단식 말고 석고대죄를”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

8

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

9

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

10

① 美공장 고비용에 인력난… TSMC도 숙련공 대만서 데려가

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0