비행기 결항-빈집털이도 보상… 390원짜리 ‘미니보험’도

- 동아일보

공유하기

글자크기 설정

[Money&Life]선택 폭 넓어진 여행자보험

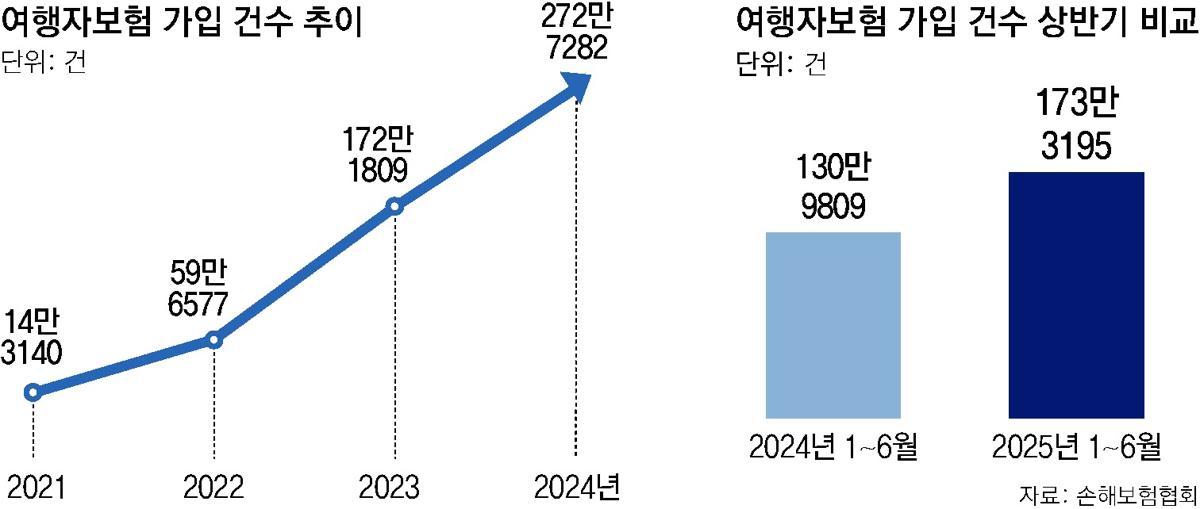

올해 상반기 가입건수 32% 증가… 2030세대 가입 비중이 절반 넘어

해외 상해-질병 실손의료비 급증… ‘다이렉트’ 보험료 20% 이상 저렴

두명 이상 가입땐 최대 10% 할인

해외 의료비는 치료-약값만 지급… 진단서-처방전 등 서류 꼭 챙겨야

여름 휴가철이 다가오면서 여행자보험이 성수기를 맞았다. 국내 여행뿐만 아니라 해외여행 관련 보험들은 비교적 저렴한 보험료로 상해·질병 의료비부터 소지품 파손·도난, 항공기 지연, 자택 도난 등 맞춤형 특약에 대한 선택의 폭도 넓어지고 있다.

상반기 여행자보험 가입 건수 32% 증가

손해보험협회 관계자는 “디지털 손보사가 늘고 모바일 등 온라인을 통한 가입이 간편해지면서 2030 젊은 층의 가입이 크게 늘었다”고 말했다.

보험사 보고에 따르면 여행자보험 가입자들이 가장 많이 보상받고 있는 항목은 해외에서 발생한 상해나 질병 관련 실손의료비다. 올해 4월까지 지급된 해외 실손의료비는 약 50억1162만 원으로 지난해보다 17.6% 증가했다. 또 보험금 지급 건수도 역시 증가해 건당 평균 지급액이 상승했다.

휴대품 손해 보상금도 증가했다. 올해 이 항목에 대한 지급액은 약 38억1882만 원으로 집계됐다. 휴대품 손해 보상금은 여행 중에 발생할 수 있는 휴대품의 파손 및 도난 등이 대상이다.

항공 지연, 빈집 털이 손해 보장하는 특약도

여행자보험은 설계사나 공항 내 보험 창구 등을 통해 가입할 수도 있지만 스마트폰, 인터넷 등으로 직접 드는 게 유리하다. 다이렉트 방식은 보험료가 20% 이상 싸고 가입 절차도 갈수록 간편해지고 있기 때문이다.

보험사들은 소비자들을 공략하기 위해 맞춤형 특약을 내놓고 있다. 대표적으로 항공기 지연 보장이 있다. 삼성화재, KB손해보험은 국제선 여행기가 2시간 이상 지연되거나 결항하면 최대 10만 원을 주는 ‘지수형 특약’을 도입했다. 현대해상은 최대 20만 원까지 실손 보장한다.

KB손보는 열사병·일사병 같은 고온 질환, 동상·저체온증 같은 저온 질환의 진단비를 보장하는 특약을 포함했다. 현대해상·농협손보 등에선 여행 중 자택 도난 사고를 보상하는 특약을 내놨다. 해외여행 중 빈집털이를 당할 경우 손해를 보장하는 특약도 있다.

아예 보험료가 1000원이 안 되는 ‘미니보험’도 있다. ‘DIY(Do it Yourself·사용자 직접 설계)’형 보험이다. 카카오페이손보는 가입자가 직접 보장 항목을 설계하는 상품으로 인기를 끌고 있다. 예를 들어 비행기 2시간, 수하물 4시간 이상 지연될 때를 대비해 390원짜리 보험에 가입하는 식이다. 젊은 세대를 타깃으로 기존 보험사 상품 대비 가격을 절반 이하로 낮춘 것이다. 국내 공항 출국 항공편 2시간, 수하물 4시간 이상 지연될 때 공항 내 라운지 시설 이용비 등을 보상하거나 지연시간에 비례해 일정 금액을 지급받는 특약도 있다.

또 가입자가 사고 없이 안전하게 귀국하면 보험료의 10%를 돌려준다. 두 명 이상이 함께 가입하면 보험료를 최대 10% 할인해주는 동반 가입 할인 제도도 있다. KB·캐롯손보 등도 여행 중 사고 없이 돌아오면 보험료의 일부를 환급해주는 서비스를 운영하고 있다.

삼성화재는 최근 한 번 가입하면 1년 내내 1년간 횟수 제한 없이 보장 가능한 상품을 내놨다. 여행보험에 익숙하지 않은 부모님을 위해 해외여행보험·골프보험을 선물할 수도 있다. 악사(AXA)손보는 최대 90일까지 보장한다.

여행자보험의 기본적 보장만 고려한다면 보험료가 가장 저렴한 상품을 고르는 게 좋다. 보험료 비교는 생명·손해보험협회가 운영하는 보험상품 비교 사이트인 ‘보험다모아’에서 가능하다.

“해외 의료기관 진단서, 소견서, 처방전 챙겨야”

여행자보험에 가입할 땐 유의 사항을 숙지해야 한다. 보장 내용과 항목을 잘못 알고 있다가 정작 사고가 났을 때 보험금을 받지 못할 수 있기 때문이다. 여행자보험 실손의료비 특약은 여행 중 상해 또는 질병으로 해외 의료기관에서 치료받거나 약을 처방받는 경우 보험금을 지급한다. 만약 국내 의료기관의 치료를 받거나 약을 처방받은 경우 기존에 가입하고 있던 실손의료보험과 중복해 보상하지 않는다. 따라서 실손보험에 들었다면 해외여행자보험의 ‘국내 의료비 보장’ 담보를 제외하고 가입하는 게 좋다.

해외 의료비는 치료·약제비만 지급되고 의료기관에 속하지 않는 구급 업체 이용료 등 서비스 비용은 보상 대상이 아니라는 점도 유의해야 한다. 금감원은 “해외여행 시 체류지의 주요 병·의원, 약국을 미리 확인하고 보험금 청구를 위해 의료기관의 진단서, 소견서, 처방전 등 관련 서류를 챙겨야 한다”고 당부했다.

가입자와 보험사의 해석 차이로 분쟁이 벌어지기도 한다. 금감원에 따르면 항공기 지연에 따른 보상은 불가피하게 발생한 체류비를 보상하지만 일정 변경이나 취소에 따른 간접손해는 보상 대상에 해당하지 않는다. 또 파손·도난당한 휴대품이 아닌 부주의로 인한 분실은 보상하지 않는다.

해외여행 중 중단사고 발생 추가 비용 특약은 천재지변이나 전쟁 등의 사유로 예정된 일정을 중단·축소하고 귀국한 경우 추가 비용을 보상한다. 다만 여행 중단 없이 대체 일정을 소화했거나 추가 비용이 발생하지 않은 경우엔 보상 대상에서 제외될 수 있다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

2

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

3

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

4

70대 운전자 스쿨존서 ‘과속 돌진’…10대 여아 중상

-

5

“‘이 행동’ 망막 태우고 시신경 죽인다”…안과 전문의 경고

-

6

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

7

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

8

이효리 부부 “구아나가 떠났습니다”…15년 반려견과 작별

-

9

‘뇌 나이’ 젊게 하는 간단한 방법 있다…바로 ‘□□’

-

10

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

1

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

2

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

3

대전충남-광주전남 통합특별시에 20조씩 푼다

-

4

국힘 당명 바꾼다는데…‘책임, 청년, 자유’ 최근 많이 언급

-

5

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

6

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

7

조셉 윤 “尹 구명 시위대 제정신 아니라 느껴…성조기 흔들어”

-

8

중국發 미세먼지-내몽골 황사 동시에 덮쳐… 전국 숨이 ‘턱턱’

-

9

‘전가의 보도’ 된 트럼프 관세, 반도체 이어 이번엔 그린란드

-

10

[단독]용산 근무 보수청년단체 회장 “대북 무인기 내가 날렸다”

트렌드뉴스

-

1

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

2

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

3

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

4

70대 운전자 스쿨존서 ‘과속 돌진’…10대 여아 중상

-

5

“‘이 행동’ 망막 태우고 시신경 죽인다”…안과 전문의 경고

-

6

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

7

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

8

이효리 부부 “구아나가 떠났습니다”…15년 반려견과 작별

-

9

‘뇌 나이’ 젊게 하는 간단한 방법 있다…바로 ‘□□’

-

10

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

1

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

2

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

3

대전충남-광주전남 통합특별시에 20조씩 푼다

-

4

국힘 당명 바꾼다는데…‘책임, 청년, 자유’ 최근 많이 언급

-

5

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

6

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

7

조셉 윤 “尹 구명 시위대 제정신 아니라 느껴…성조기 흔들어”

-

8

중국發 미세먼지-내몽골 황사 동시에 덮쳐… 전국 숨이 ‘턱턱’

-

9

‘전가의 보도’ 된 트럼프 관세, 반도체 이어 이번엔 그린란드

-

10

[단독]용산 근무 보수청년단체 회장 “대북 무인기 내가 날렸다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0