다자녀 신용카드 소득공제 300만 → 400만원 늘린다

- 동아일보

공유하기

글자크기 설정

2025년 세제 개편안

초등 1, 2년 예체능 학원비 공제

퇴직연금 종신수령때 세율 낮춰

주말부부 월세, 각각 세액공제… ‘노란우산’ 중도해지 요건 완화

● 다자녀 가구 신용카드 소득공제 한도 확대

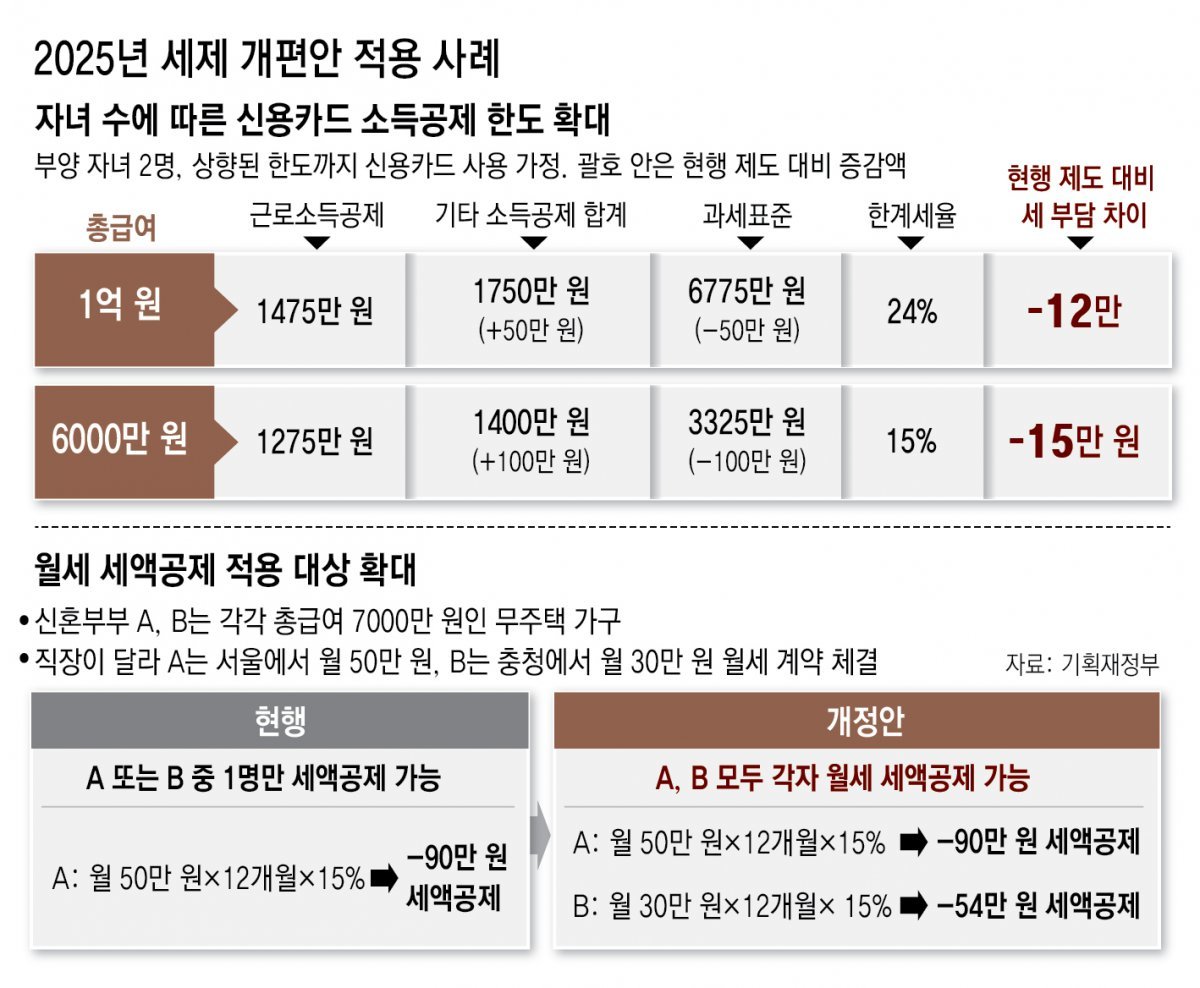

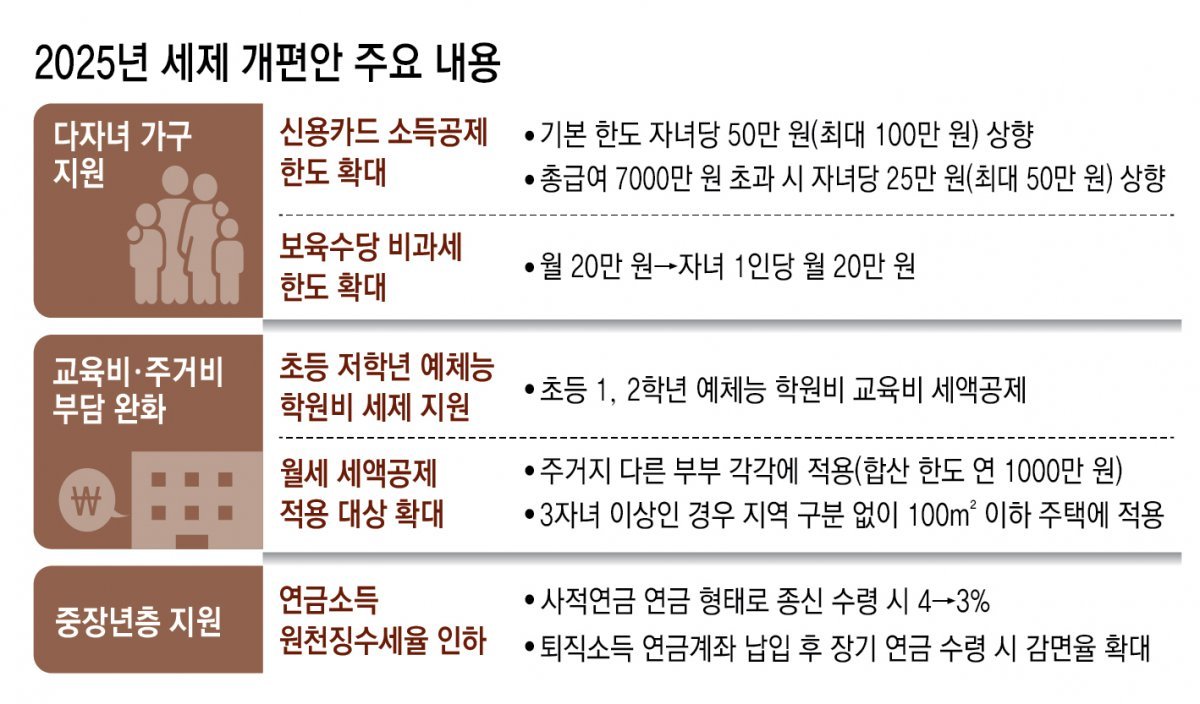

연 7000만 원 이하를 버는 근로자는 신용카드 소득공제 한도가 자녀당 50만 원(최대 100만 원) 상향된다. 현재 공제 한도는 자녀 수에 관계없이 300만 원이지만 앞으로는 한 명의 자녀를 둔 경우 350만 원, 2명 이상이라면 400만 원이 적용된다. 총급여 7000만 원 초과 근로자는 현행 250만 원에서 자녀당 25만 원(최대 50만 원) 높아진다. 현재 월 20만 원인 보육수당 비과세 한도도 자녀 1인당 월 20만 원으로 확대된다.

중장년층의 안정적인 노후소득을 보장하기 위해 사적연금을 연금 형태로 종신 수령할 경우 원천징수세율을 4%에서 3%로 인하한다. 보험, 펀드, 신탁 등 연금저축계좌나 확정기여형(DC형), 개인형퇴직연금(IRP) 같은 퇴직연금계좌가 이에 해당한다. 퇴직소득을 20년 초과 연금으로 수령할 경우 감면율을 현행 40%에서 50%로 확대한다.

● 소상공인 매출 증대 유도… 세 부담은 낮춰

노란우산공제 중도 해지 사유 중 ‘경영 악화’에 해당하는 요건도 완화한다. 120개월 이상 가입자의 직전 3년 평균 대비 수입 금액이 50% 이상 감소한 경우 경영 악화로 인한 중도 해지 사유가 인정돼 상대적으로 세 부담이 낮은 퇴직소득으로 과세됐다. 이 기준을 수입 금액이 직전 3년 대비 20% 이상 감소한 경우로 완화해 부담을 줄여주겠다는 것이다.

생계형 창업중소기업의 소득·법인세를 5년간 50∼100% 감면하는 수입 기준을 연간 8000만 원에서 부가가치세 간이과세자와 같은 1억400만 원 이하로 확대한다. 상가임대료를 인하한 임대사업자에 적용되는 세액공제 기한을 2028년 말까지 3년 연장한다.

기존 세제 혜택을 연장하되 대상을 일부 축소하는 방안도 담겼다. 농협, 수협, 산림조합 등 상호금융 조합원과 연 소득이 5000만 원 이하인 준조합원의 경우 예탁금·출자금에 대한 이자·배당소득 비과세 적용이 2028년 말로 연장된다. 다만 농어민 외 총급여가 5000만 원을 넘는 준조합원에 대해서는 2026년 5%, 2027년 이후 9% 등 분리과세를 시행한다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“징역 5년에 처한다”…무표정 유지하던 尹, 입술 질끈 깨물어

-

2

‘뇌 나이’ 젊게 하는 간단한 방법 있다…바로 ‘□□’

-

3

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

4

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

5

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

6

당명 바꾸는 국민의힘, 지난 1년간 ‘이 단어’ 가장 많이 썼다

-

7

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

8

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

9

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

10

강원 원주서 40대 남성 살해한 20대 긴급 체포

-

1

정부 “통합특별시에 4년간 20조 지원…서울시 준하는 지위”

-

2

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

3

“징역 5년에 처한다”…무표정 유지하던 尹, 입술 질끈 깨물어

-

4

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

5

① 당권교체 따른 복권 ② 무소속 출마 ③ 신당, 韓 선택은…

-

6

尹, ‘체포 방해’ 1심 징역 5년…“절차 경시, 경호처 사병화”

-

7

국힘 “李, 한가히 오찬쇼 할 때냐…제1야당 대표 단식 현장 찾아와 경청해야”

-

8

대전충남-광주전남 통합특별시에 20조씩 푼다

-

9

[단독]용산 근무 보수청년단체 회장 “대북 무인기 내가 날렸다”

-

10

“고장난 승마기가 30만원?”…전현무 기부 바자회 시끌

트렌드뉴스

-

1

“징역 5년에 처한다”…무표정 유지하던 尹, 입술 질끈 깨물어

-

2

‘뇌 나이’ 젊게 하는 간단한 방법 있다…바로 ‘□□’

-

3

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

4

野 중진까지 “한동훈 제명 재고”에… 장동혁, 징계 10일 미뤄

-

5

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

6

당명 바꾸는 국민의힘, 지난 1년간 ‘이 단어’ 가장 많이 썼다

-

7

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

8

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

9

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

10

강원 원주서 40대 남성 살해한 20대 긴급 체포

-

1

정부 “통합특별시에 4년간 20조 지원…서울시 준하는 지위”

-

2

[단독]李대통령 中 향한 날…北 23차례 항공기 GPS 교란했다

-

3

“징역 5년에 처한다”…무표정 유지하던 尹, 입술 질끈 깨물어

-

4

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

5

① 당권교체 따른 복권 ② 무소속 출마 ③ 신당, 韓 선택은…

-

6

尹, ‘체포 방해’ 1심 징역 5년…“절차 경시, 경호처 사병화”

-

7

국힘 “李, 한가히 오찬쇼 할 때냐…제1야당 대표 단식 현장 찾아와 경청해야”

-

8

대전충남-광주전남 통합특별시에 20조씩 푼다

-

9

[단독]용산 근무 보수청년단체 회장 “대북 무인기 내가 날렸다”

-

10

“고장난 승마기가 30만원?”…전현무 기부 바자회 시끌

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![미성년 ‘쇼츠’ 시간 제한[횡설수설/장원재]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133175478.2.thumb.jpg)

댓글 0