공유하기

‘라부부’ 인형 팝마트의 글로벌 질주, 미국시장 급성장이 일등공신

- 주간동아

-

입력 2025년 8월 31일 09시 16분

글자크기 설정

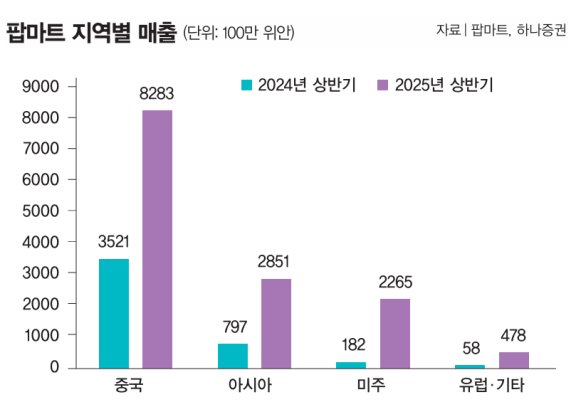

올해 상반기 미주 매출 1142% 급증… 무인 자판기로 해외 판로 확대

“블라인드 판매 방식은 소비 자제력이 부족한 아동과 청소년의 충동구매를 부추기고 있다. 이런 비즈니스 모델은 어린 소비자의 심리적 약점을 교묘하게 겨냥해 설계됐다.”

중국공산당 기관지 ‘런민일보’에 6월 20일 ‘블라인드 박스와 블라인드 카드는 어떻게 아무런 규제가 없는가’라는 제목의 기사가 실렸다. 최근 중국에서 유행하는 블라인드 판매 방식의 장난감이 아동·청소년의 소비중독을 부추긴다는 강한 비판이 뼈대였다. 마오쩌둥이 직접 제호를 써준 당 중앙위원회 기관지 런민일보의 위상을 감안하면 중국 당국이 국내외 완구업체에 ‘경고장’을 날린 셈이다. 중국 정부는 2023년 8세 미만 어린이를 상대로 한 블라인드 판매 방식을 금지한 바 있다. 히트작 ‘라부부’ 인형과 블라인드 판매 방식에 힘입어 사세를 키운 팝마트 주가는 해당 보도가 나온 날 장중 6.2%까지 떨어졌다. 블룸버그 등 외신도 “팝마트가 직접 거론되진 않았으나 투자자를 불안하게 만들었다”며 해당 사태를 예의주시했다.

中 관영매체 비판에도 지속 성장

하지만 결과적으로 팝마트 주가는 계속 상승세다. 팝마트 주가는 8월 27일 홍콩 증시에서 장중 339.80홍콩달러(약 6만 원)까지 올라 역대 최고치를 기록했다. 같은 날 종가(318.80홍콩달러·약 5만6800원) 기준 주가는 연초 대비 250% 가까이 올랐다. 일부 투자자는 “팝마트 주가가 단기 조정된 지금이 매수 기회”라는 국내외 증권가 분석을 흘려들은 것을 후회할 정도다. 팝마트는 중국 관영매체의 경고에도 블라인드 판매 방식을 고수하고 있다. 미국 등 해외시장 매출이 급등하며 글로벌 지식재산권(IP) 기업으로 진화 중인 자신감이 읽히는 행보다.

글로벌 시장 비중 확대는 팝마트의 실적 및 주가 전망에서 여러모로 ‘청신호’다. 해외 진출은 대다수 기업의 염원이지만 무리한 판로 개척에 따른 비용 증가로 빛 좋은 개살구가 되기도 한다. 반면 팝마트는 해외시장에서 오히려 높은 수익성을 보이고 있다. 지난해 팝마트의 해외시장 GP마진(매출총이익률: 매출에서 원가를 제외한 수익성 지표)은 71.3%로 중국시장(63.9%)에서보다 7.4%p 높았다. 팝마트가 온라인 쇼핑몰과 무인 자판기 ‘로보숍’을 중심으로 해외시장을 공략한 결과로 풀이된다. IP 기업의 숙명인 캐릭터 다변화도 순항 중이다. 단순한 완구 제조를 넘어 부가가치를 높이려면 다양한 자체 캐릭터를 개발할 필요가 있다. 현재 팝마트의 자체 IP 중 매출 비중이 가장 큰 것은 역시 라부부다. 다만 팝마트의 스테디셀러 IP인 ‘몰리’를 필두로 ‘스컬판다’ ‘크라이베이비’ ‘디무’ 등 다른 캐릭터들의 판매에 힘입어 매출 성장세도 가파르다.

세계 경제계의 최대 이슈인 미·중 무역 갈등이 팝마트에 악재로 작용할 여지는 없을까. 이에 대해 이현지 유진투자증권 애널리스트는 “미·중 무역 갈등이 팝마트를 비롯한 완구업체로까지 번질 가능성은 그다지 커 보이지 않는다”고 말했다. 이어서 그는 “팝마트의 경우 미국 현지 기업과의 라이선싱 계약을 통해 자체 IP를 판매하는 사업 방식도 가능한데, 이 경우 제품을 직접 판매하는 게 아니라서 관세 부과도 피할 수 있다”고 덧붙였다.

향후 팝마트 주가 전망에 대해 송예지 하나증권 애널리스트는 “글로벌 시장에서 라부부 인기가 아직 정점에 도달하지 않았고 팝마트의 신규 IP 창출 역량도 크다”며 “여전히 투자 매력이 있다고 본다”고 분석했다. 이현지 애널리스트도 “당장 실적이 매우 좋은 데다, 향후 IP 사업의 지속적 성장도 예상된다는 점에서 주가 상승 여지가 크다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0