공유하기

[머니 컨설팅]종합소득세 신고의 달 5월, ‘기회의 달’ 될수도

- 동아일보

글자크기 설정

5월은 종합소득세 신고의 달

종소세, 의무가 아닌 사람도 가능

연말정산 못한 신고, 종소세로

세무서 통보시, 가산세 내야 해

Q. 직장인 A 씨는 부양가족이 있는 평범한 가장이다. 세금 신고는 회사에서 연말정산만 하는데 매년 큰 고민 없이 해오고 있었다. 하지만 올해 기부금이 있었다는 것을 깜빡 잊고 반영하지 않았는데 바로잡을 수 있는 방법이 있는지 궁금하다.

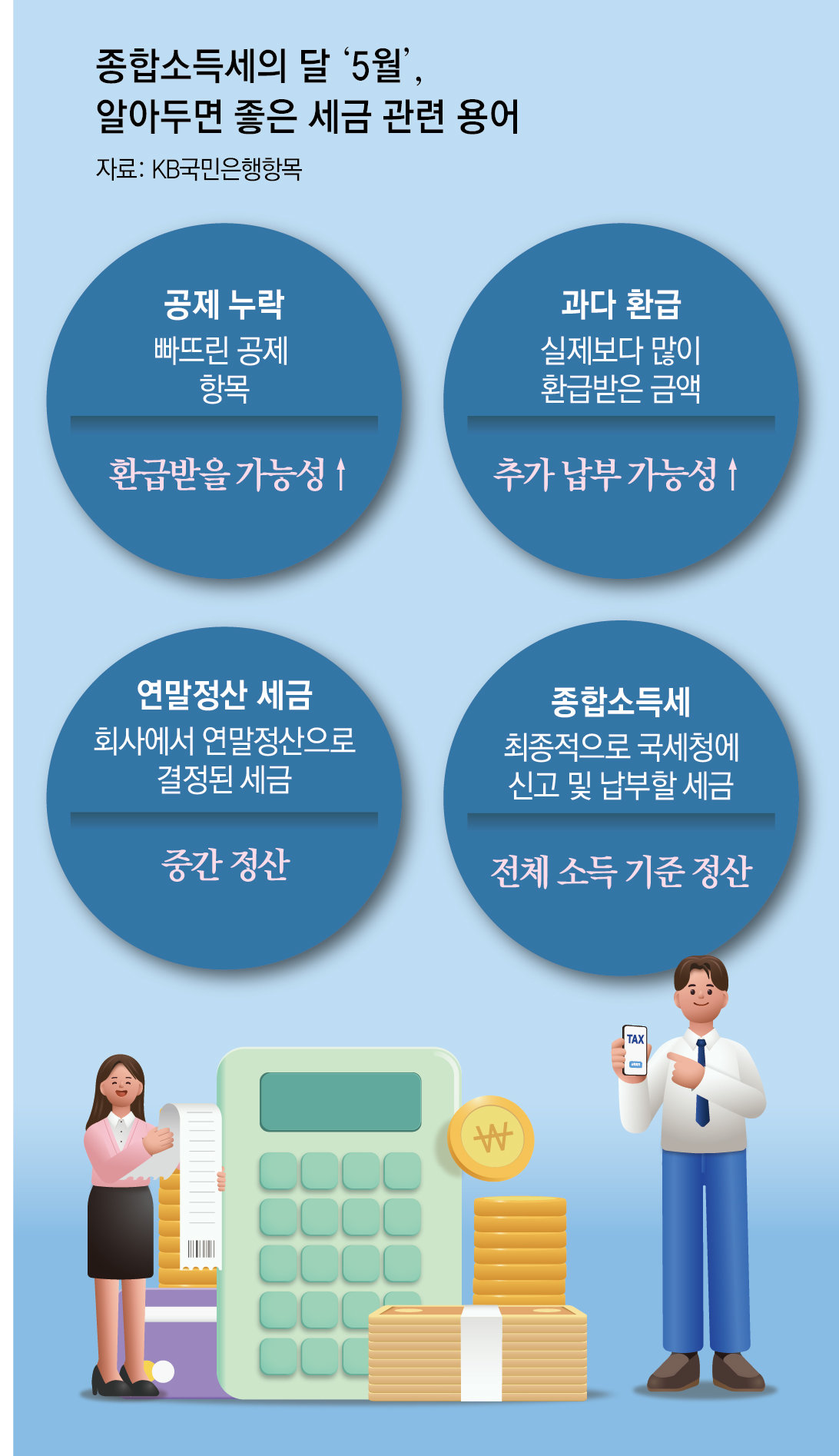

매달 급여에서 세금을 미리 떼어버리는 원천징수를 하더라도 임의로 계산한 대략적인 세금에 불과하다. 따라서 연말정산은 개개인의 상황에 맞춰 공제 등을 반영한 정확한 세금 정산 과정이다. 하지만 각종 소득공제, 세액공제의 내용이 복잡하고 종류가 많다 보니 항목을 놓치거나 착오로 반영하는 사례가 종종 발생한다. 이럴 때 근로소득자들도 종합소득세를 신고할 필요가 생긴다.

공제 대상이 되지 않는 부양가족을 공제 대상으로 넣어 세금을 더 환급받은 사례도 많다. 공제 대상자의 기본요건은 연간 소득금액 합계액이 100만 원 이하여야 한다. 이때 100만 원의 기준은 비과세소득, 분리과세소득을 제외한 종합소득과 양도소득, 퇴직소득을 합한 금액을 말한다. 몇 가지 헷갈리기 쉬운 사례를 소개하면 금융소득의 경우 2000만 원 이하, 근로소득만 있는 경우 500만 원 이하, 국민연금의 경우 연간 연금수령액(과세제외분 제외) 516만 원 이하라면 소득금액 100만 원 이하를 충족한 것으로 본다. 반면, 부모님이 부동산을 양도해 양도 소득금액이 발생했거나 일시적인 소득인 기타소득이 발생하여 부양가족이 되지 않음에도 놓치는 경우가 있다. 또는 자녀들이 부모님을 중복으로 공제하거나 맞벌이 부부가 자녀를 중복으로 등록하는 경우도 있다. 공제 누락, 과다 공제 외에 다른 유형으로는 연도 중에 이직을 해 둘 이상의 사업장에서 근로소득이 발생했는데 합산해 신고하지 않은 경우이다. 이직한 회사에서 전 근무지의 근로소득을 합산해서 연말정산을 했다면 별도의 신고가 필요하지 않다.

이렇듯 연말정산을 신고 누락, 과다 공제를 하였다면 5월에 종합소득세 신고로 정정이 가능하다. 이때 추가로 환급을 받을 수도 있고, 덜 낸 세금을 더 낼 수도 있다. 혹시나 잘못 신고를 해서 과다 환급받은 부분이 있는데 모른 척하고 있다가 세무서에서 통보가 오면 그때 내겠다고 하는 납세자도 있다. 하지만 그때와 지금은 큰 차이가 있다. 종합소득세 신고 때 자발적으로 신고를 할 경우 가산세가 없지만, 신고 기한이 지난 후 세무서의 검증에 걸려 비자발적으로 세금을 낸다면 과소신고 가산세(과소납부 세액의 10%)와 납부지연 가산세(1일당 10만분의 22) 등 두 가지를 추가로 내게 된다. 따라서 종합소득세 신고 기간인 5월은 근로자들에게도 한 번 더 주어진 기회의 달이다.

머니 컨설팅 >

구독

![[머니 컨설팅]해외 투자 때 꼭 챙겨야 하는 외국납부세액공제](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/05/26/131688745.1.png)

이런 구독물도 추천합니다!

-

동아광장

구독

-

오늘과 내일

구독

-

알쓸톡

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘삼전닉스 ±2배’ 5조 돌파…매수-매도 3~5일내 승부봐야

-

2

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

3

부산 센텀 롯데百 식품관 천장 무너져…150여명 대피

-

4

트럼프 “이란 핵 개발·구매 모두 포기…매우 좋은 합의 가까워져”

-

5

남교사가 교실에서 ‘공주님 안기’…여학생 들어올려 홍콩 발칵

-

6

정기선이 현충원 비석 닦은 이유는…‘특공연대 장교’ 이력 재조명

-

7

PSG 우승에 팬들 ‘광란의 자축’…폭력사태로 416명 체포

-

8

1400m 고지대도 ‘이상 無’…韓, 트리니다드토바고에 5-0 대승

-

9

저소득층 月 44만원 적자날 때, 고소득층은 344만원 흑자

-

10

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

4

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

-

7

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

8

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

9

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

10

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

트렌드뉴스

-

1

‘삼전닉스 ±2배’ 5조 돌파…매수-매도 3~5일내 승부봐야

-

2

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

3

부산 센텀 롯데百 식품관 천장 무너져…150여명 대피

-

4

트럼프 “이란 핵 개발·구매 모두 포기…매우 좋은 합의 가까워져”

-

5

남교사가 교실에서 ‘공주님 안기’…여학생 들어올려 홍콩 발칵

-

6

정기선이 현충원 비석 닦은 이유는…‘특공연대 장교’ 이력 재조명

-

7

PSG 우승에 팬들 ‘광란의 자축’…폭력사태로 416명 체포

-

8

1400m 고지대도 ‘이상 無’…韓, 트리니다드토바고에 5-0 대승

-

9

저소득층 月 44만원 적자날 때, 고소득층은 344만원 흑자

-

10

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

4

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

-

7

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

8

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

9

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

10

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0