공유하기

[머니 컨설팅]해외 투자 때 꼭 챙겨야 하는 외국납부세액공제

- 동아일보

글자크기 설정

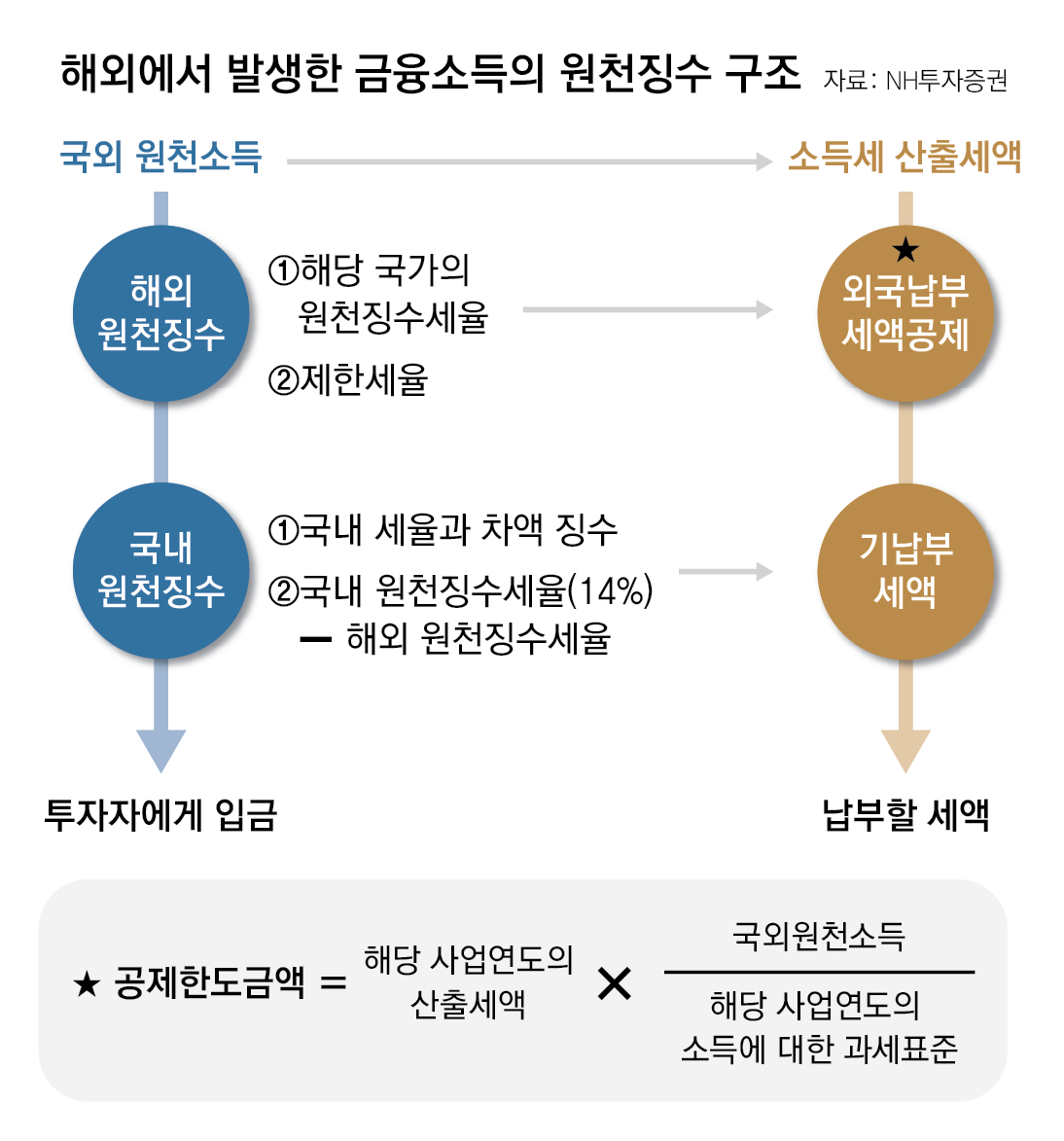

14% 이상 징수 시 추가 세금 없어

14% 이하면 차액만 징수

소득세 신고 마감일 전 신고서 수정 가능

소득세 신고 기한 후에는 경정청구 해야

Q. 직장인 A 씨는 지난해 미국 주식과 중국 주식에 투자해 받은 배당금이 2000만 원을 넘어 홈택스에서 직접 종합소득세를 신고했다. 그런데 금융소득은 종합과세가 되더라도 2000만 원까지는 14%만 과세되고, 2000만 원 초과분에 대해서만 종합소득세율로 과세된다는 얘기를 들었다. 본인이 신고한 세금과 비교해 본 그는 너무 많은 세금을 낸 것 같다는 생각이 들었다.

이렇게 국내 금융소득 원천징수 세율인 14%보다 많이 외국에서 원천징수된 경우에는 국내에서는 추가로 세금을 징수하지 않는다. 예를 들어 A 씨가 미국에서 배당금 1000만 원을 받으면 미국에서만 150만 원의 세금을 내고, 850만 원의 배당금을 수령하게 된다. 그런데 A 씨가 받은 중국 배당금은 한중 조세 조약에 따라 중국에서 10%의 세금이 징수된다. 이렇게 해외에서 국내 금융소득 원천징수 세율인 14%보다 적게 징수되면 국내에서는 14%와의 차액만 징수한다. A 씨가 똑같이 1000만 원의 배당금을 중국에서 받았다면 중국에서 100만 원의 세금을 내고 한국에서 40만 원의 세금을 내게 되는 것이다.

세법에서는 이중과세를 방지하기 위해서 외국에서 더 많이 낸 세금을 국내에서 내야 하는 소득세에서 차감해 주지만 국내 소득세율보다 외국에서 더 많이 낸 세금을 환급해 주지는 않는다. 따라서 외국에서 14%보다 높은 세율로 세금이 징수된 경우에는 외국 납부세액 공제 한도에 걸려 외국 납부세액 전액을 공제받지 못할 수도 있다. 외국 납부세액 공제 한도는 종합소득세 산출 세액에 종합소득 과세표준 금액 중 해외 원천소득 비율을 곱한 금액이다. 즉 A 씨의 종합소득세 산출 세액이 2000만 원이고 금융소득과 근로소득의 과세표준이 1억5000만 원에 외국 원천소득이 3000만 원이라면 외국 납부세액 공제 한도 금액은 400만 원이 된다.

A 씨처럼 소득세를 더 많이 신고, 납부한 경우에는 어떻게 해야 할까. A 씨가 잘못 신고한 사실을 5월 중에 알았다면 소득세 신고 마감일 전에는 신고서를 수정할 수 있다. 홈택스에서 신고한 신고서를 불러와서 외국 납부세액 공제 금액을 추가해 신고서를 다시 제출하면 된다. 만약 이미 잘못 계산된 세금을 납부까지 했다면, 종합소득세 신고 마감 후 순차적으로 과오납세금이 환급된다. 소득세 신고 기한 후에는 경정청구를 해야 한다. 홈택스에 종합소득세 신고 중에서 경정청구로 들어가서 이미 신고된 신고서를 불러와서 수정해 제출하면 된다.

머니 컨설팅 >

구독

![[머니 컨설팅]혼란 속 ‘미래’에서 길을 찾다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/06/09/131773931.1.png)

이런 구독물도 추천합니다!

-

양종구의 100세 시대 건강법

구독

-

고양이 눈

구독

-

HBR 인사이트

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

8

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

9

“일본도 이런 데 세금 써야”…日 누리꾼 감탄한 ‘K-길거리 복지’

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

9

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

8

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

9

“일본도 이런 데 세금 써야”…日 누리꾼 감탄한 ‘K-길거리 복지’

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

9

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0