스트레스 DSR 내달 3단계 시행

은행 대출 여력 따라 엇갈린 전략

이재명 정부 가계부채 정책 주시

주담대 눈치싸움도 치열해질듯

7월 3단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 은행마다 상반된 주택담보대출(주담대) 정책을 펼치고 있다. 대출 문턱을 높이는 은행이 있는가 하면, 일부 은행은 대출을 적극적으로 늘리는 등 영업 전략이 엇갈리는 분위기다. 이재명 정부의 가계부채 정책이 아직 구체화되지 않은 만큼, 주담대 시장을 둘러싼 은행권의 눈치 싸움이 한동안 치열할 것으로 보인다.

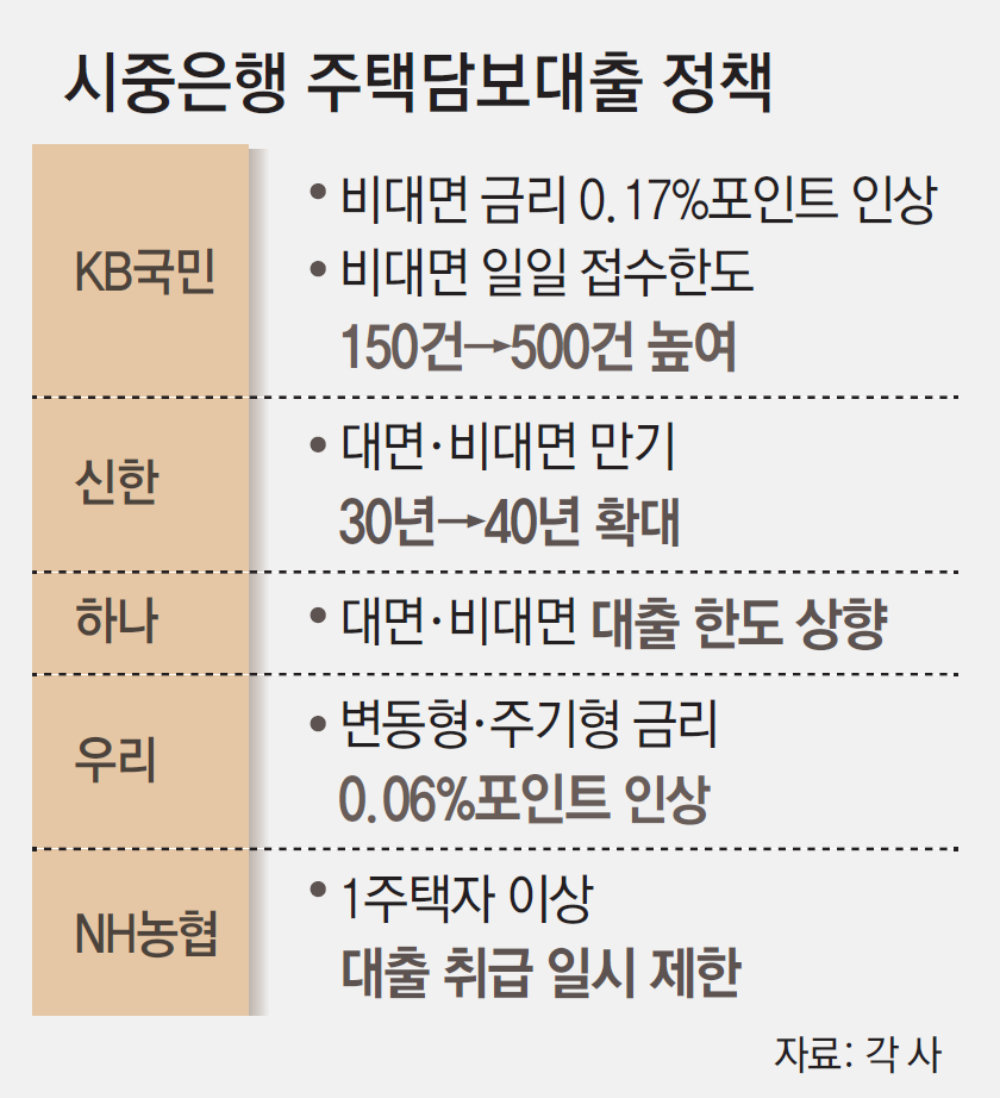

5일 금융권에 따르면 NH농협은행은 9일 수도권 소재 1주택자 고객의 주택구입자금 대출을 일시적으로 제한하는 방침을 시행한다. 지난해 9월부터 수도권 2주택 이상 보유자에 한해 대출을 제한해 왔는데 이 같은 기조를 더 강화하는 것이다. KB국민은행도 4일 비대면 주담대 상품의 주기형·혼합형의 금리를 0.17%포인트 인상하며 유사한 행보를 보이고 있다. 두 은행 관계자는 “가계대출 총량을 안정적으로 관리하기 위한 조치”라고 설명했다.

반면 신한·하나은행은 상반된 행보를 보이고 있다. 신한은행은 4일 주담대의 최장 만기를 지역, 자금 용도 등과 무관하게 기존 30년에서 40년으로 확대하기로 했다. DSR 규제를 고려하면 주담대 만기 확대는 실질적으로 대출 한도를 늘리는 효과가 있다. 하나은행도 지난달 말부터 비대면 주담대 한도를 기존 5억 원에서 10억 원으로 늘린 바 있다.

은행들의 주담대 정책이 이토록 제각각인 것은 은행마다 대출 여력의 차이가 큰 까닭으로 풀이된다. DSR 3단계 시행을 앞두고 아직 대출 한도에 여유가 있는 은행은 막바지 실수요자들을 잡기 위해 적극적이다. 반면 여력이 없는 은행들은 대출 조건을 까다롭게 해 수요가 몰리는 것을 도리어 피하는 모습이다.

은행권 관계자는 “기본적으로는 가계대출 총량 관리라는 큰 틀에서 은행마다 규제를 달리 하고 있는 것”이라며 “새 정부의 금융정책이 어떤 방향으로 나올지 모르는 만큼 은행마다 대출 정책을 두고 눈치를 많이 보는 상황”이라고 분위기를 전했다.

한편 금융권에서는 이재명 대통령의 취임을 계기로 더불어민주당에서 추진해 온 은행법 개정안이 빠르게 국회 문턱을 넘을 것으로 점치고 있다. 은행의 가산금리 산정 방식을 손질해 대출금리 인하를 유도하는 게 해당 개정안의 핵심이다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0