공유하기

[머니 컨설팅]기회는 ‘균형 잡힌 분산’ 속에 있다

- 동아일보

글자크기 설정

은퇴 앞두고 막막한 자산운용 전략

분산 투자로 성장성-안정성 잡아야

미 주식-채권 중심 포트폴리오 구성

확정금리형 연금상품도 고려해야

Q. 글로벌 주요국의 기준금리 인하 기대와 주식시장의 반등 흐름이 맞물리면서 자산 운용 전략에 대한 고민이 커지고 있다. 최근 정기예금 금리는 2%대로 낮아져 예금에 대한 선호도 역시 약화되는 조짐이 확인된다. 이에 퇴직을 앞둔 50대 투자자 A 씨는 “앞으로 자산 배분을 어떻게 조정해야 할지 모르겠다”며 막막함을 토로했다.

우선 주식 투자는 은퇴 전 투자자들에게 장기적인 성장 동력이 될 수 있다. 현재 미국 주식은 인공지능(AI), 반도체 클라우드 컴퓨팅 등 첨단 기술 산업에서 경쟁력을 유지하고 있다. 미국 정보기술(IT)·커뮤니케이션서비스 업종의 경우 독점적 기술이 뒷받침되기에 관세 및 지정학적 이슈에 덜 민감하다. 또한 해외 매출 비중이 높아 최근 이어지고 있는 달러 약세에도 이익 개선 효과를 기대할 수 있다. 반도체 ·클라우드 업종에서 투자 수요가 지속되고 있다는 점도 긍정적이다. 주요 테크 기업들은 기존 설비 투자 계획을 유지하며 AI 수요가 여전히 높다는 점을 재확인시켰다. 견조한 이익 구조 및 풍부한 현금 흐름을 갖춘 미국 우량 성장주 중심의 포트폴리오 구성이 바람직해 보인다.

은퇴 이후 안정적인 현금 흐름을 확보하기 위해 확정금리형 연금 상품도 고려해볼 수 있다. 이러한 상품은 계약 시 약정된 금리를 일정 기간 동안 보장함으로써 금리 하락 리스크를 방어하고 예측 가능한 현금 흐름을 제공한다. 세제 혜택도 받을 수 있다는 점을 감안하면 노후 대비의 핵심 자산으로 역할을 할 것이다.

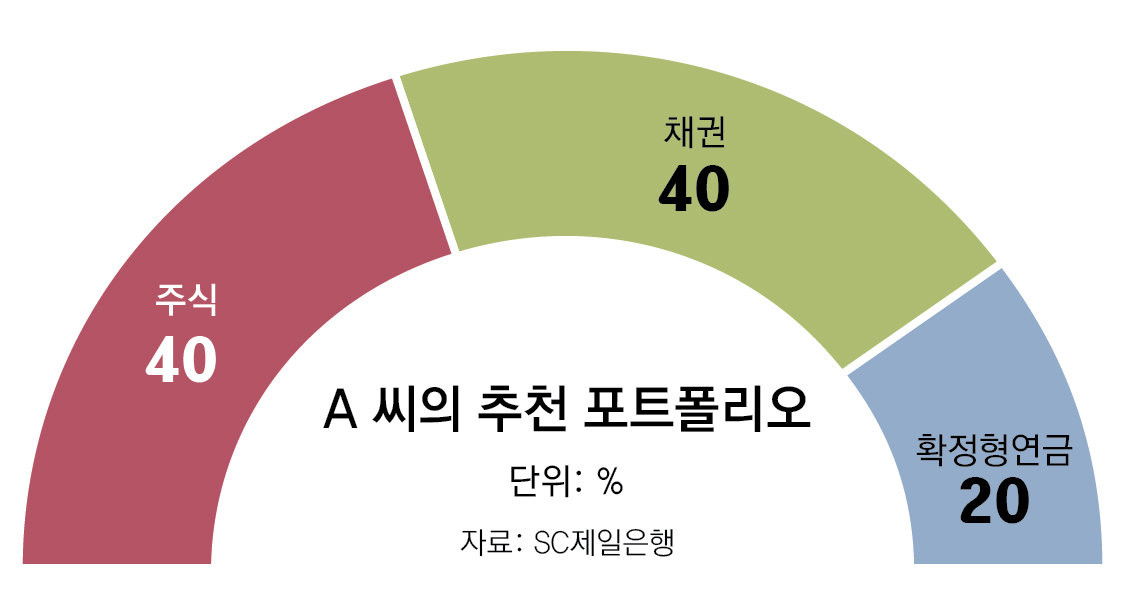

자산 분산과 더불어 마지막으로 놓치지 말아야 할 투자 원칙은 ‘시점 분산’이다. 시장의 고점, 저점을 정확히 예측해 타이밍을 맞추는 것은 현실적으로 불가능하다. 따라서 일정 기간에 걸쳐 분할 매수를 지속하는 전략은 장기 성과를 보다 안정적으로 끌어올릴 수 있다. 주식 40%, 채권 40%, 확정금리형 연금 20%를 배분하는 전략을 통해 시장의 단기 변동에 흔들리지 않는 것이 중요하다. 분산과 인내를 바탕으로 전략적 자산 배분을 실천하면 은퇴 이후 삶에서 성장성과 안정성을 모두 누릴 수 있을 것이다.

머니 컨설팅 >

구독

![[머니 컨설팅]자금조달계획서 허위신고땐 정밀 조사](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/07/21/132043784.1.png)

이런 구독물도 추천합니다!

-

양종구의 100세 시대 건강법

구독

-

HBR 인사이트

구독

-

사설

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

3

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

4

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

5

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

6

“고지혈증 약이 근육 녹여” 의료 유튜버 믿고 약 끊는 환자들

-

7

없어서 못파는 ‘슈퍼 호황’ 반도체… 머스크는 173조 공장 짓는다

-

8

“달아서 피했는데”…수박, 식후 혈당 급등 때 혈관 보호 [건강팩트체크]

-

9

후식인 줄 알았던 과일의 반란… 뷔페 ‘메인 주인공’이 됐다

-

10

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

3

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

4

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

5

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

6

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

7

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

8

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

9

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

10

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

3

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

4

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

5

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

6

“고지혈증 약이 근육 녹여” 의료 유튜버 믿고 약 끊는 환자들

-

7

없어서 못파는 ‘슈퍼 호황’ 반도체… 머스크는 173조 공장 짓는다

-

8

“달아서 피했는데”…수박, 식후 혈당 급등 때 혈관 보호 [건강팩트체크]

-

9

후식인 줄 알았던 과일의 반란… 뷔페 ‘메인 주인공’이 됐다

-

10

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

3

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

4

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

5

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

6

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

7

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

8

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

9

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

10

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김순덕의 도발]갑질보다 더한 ‘계급질’의 나라가 온다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133974319.1.thumb.png)

댓글 0