공유하기

[머니 컨설팅]가상자산, 가격 등락뿐 아니라 그 의미도 봐야

- 동아일보

-

입력 2025년 8월 26일 03시 00분

글자크기 설정

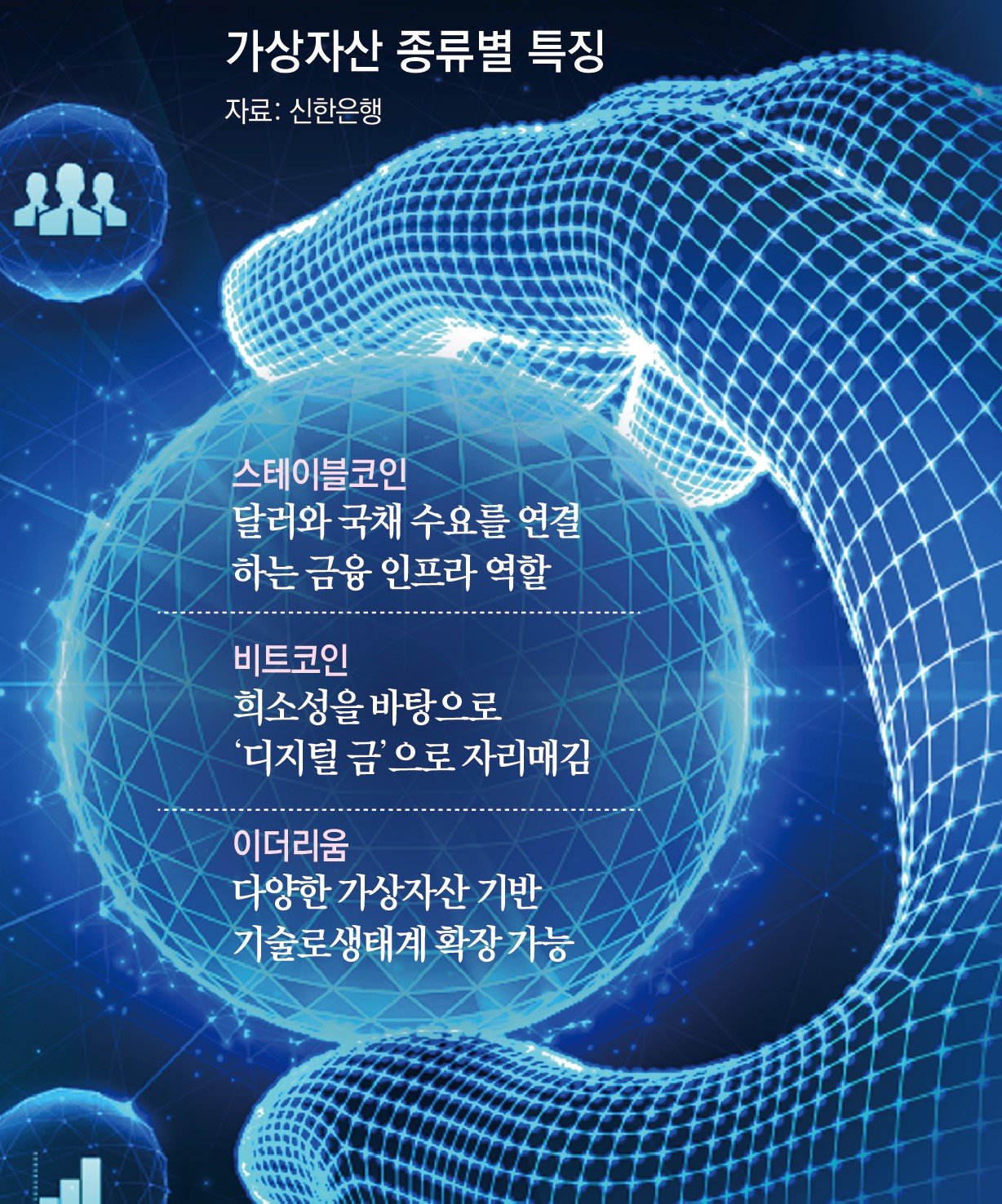

‘투기’ 아닌 ‘투자’ 대상 된 가상자산

스테이블코인은 금융 인프라 역할

비트코인은 ‘디지털 금고’로 활용

생태계 확장성 앞세운 이더리움도

다음은 비트코인 등 가상자산이 ‘가치 저장’ 수단으로 탈바꿈하고 있다는 점이다. 금이 오랫동안 인플레이션 시대의 안전자산으로 평가받아 왔다면, 비트코인은 ‘디지털 금’이란 별칭과 함께 자리를 잡아가고 있다. 공급량이 2100만 개로 한정돼 희소성이 뚜렷하고, 연기금이나 대형 기관이 매수에 나서면 시장 유동성이 확대되며 가격 상승 기대도 커진다. 일부 기업은 회사 자금을 활용해 비트코인을 꾸준히 매입하며 일종의 ‘디지털 금고’로 활용하기도 한다. 이런 흐름 속에서 비트코인을 인플레이션 방어 수단으로 보는 시각이 점차 힘을 얻고 있다. 다만 비트코인은 변동성이 상대적으로 큰 자산이기에, 비트코인 보유 규모에 비해 기업 가치가 과도하게 평가될 수 있다는 점은 경계할 필요가 있다.

가상자산에 접근하는 방법도 다양하다. 우선 거래소를 통해 직접 가상자산을 매수하는 방법이 있지만 보관을 잘못해 분실하거나 해킹당할 위험을 염두에 둬야 한다. 해외에서는 현물 상장지수펀드(ETF)가 나와 제도권 안에서 안전하게 투자할 길이 열려 있다. 다만 국내에서는 아직 이러한 상품 투자에 제한이 있다. 그 대신 국내 일부 액티브 ETF 상품은 비트코인을 사들이는 기업, 스테이블코인을 발행하는 기업, 거래소를 운영하는 기업 등 관련 기업에 투자하고 있다. 국내 투자자들은 직접 매수부터 ETF를 통한 간접 노출 등 다양한 방법을 고려할 수 있다. 각각 장단점을 이해하는 것이 중요하다.

가상자산 시장을 바라보는 시선은 이제 단순한 ‘투기’란 틀에 갇히지 않는다. 달러와 국채를 연결하며 금융 인프라로서 입지를 넓히고, 희소성을 기반으로 가치 저장 수단의 위상을 굳혀가며 미래 디지털 경제의 기반이 되고 있다. 아직 제도와 환경은 완전히 정비되지 않았지만, 가상자산을 볼 때 단순히 가격 등락이 아니라 그 안에 담긴 여러 의미와 논리를 함께 봐야 한다는 점은 분명해 보인다.

머니 컨설팅 >

구독

![[머니 컨설팅]투자 전략, ‘언제’보다는 ‘어디’에 초점을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/09/01/132299187.1.jpg)

이런 구독물도 추천합니다!

-

그 마을엔 청년이 산다

구독

-

김선미의 시크릿가든

구독

-

함께 미래 라운지

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

이란 외무 “종전 MOU 모즈타바 승인”-트럼프 “이르면 주말 서명”…전쟁 끝나나

-

3

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

4

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

5

5g 밑으로, 당 떨어뜨려야 팔린다… 훈제오리도 삼각김밥도 저당 경쟁

-

6

천궁-II 모시러 왔다…UAE 수송기 적재 장면 포착

-

7

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

어린이날 앞두고…인천 공원서 2살 아이 ‘묻지마 폭행’ 60대 송치

-

1

나경원 “내가 오세훈이면 당장 재선거 선언”

-

2

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

3

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

얼빠진 선관위… 후보 득표수 바꿔 적고, 개표결과 중복 입력

-

10

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

트렌드뉴스

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

이란 외무 “종전 MOU 모즈타바 승인”-트럼프 “이르면 주말 서명”…전쟁 끝나나

-

3

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

4

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

5

5g 밑으로, 당 떨어뜨려야 팔린다… 훈제오리도 삼각김밥도 저당 경쟁

-

6

천궁-II 모시러 왔다…UAE 수송기 적재 장면 포착

-

7

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

어린이날 앞두고…인천 공원서 2살 아이 ‘묻지마 폭행’ 60대 송치

-

1

나경원 “내가 오세훈이면 당장 재선거 선언”

-

2

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

3

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

얼빠진 선관위… 후보 득표수 바꿔 적고, 개표결과 중복 입력

-

10

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![WP “美‘강제노동 관세’는 새 꼼수”[횡설수설/김창덕]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134103736.2.thumb.jpg)

댓글 0