공유하기

세금과 건보료 부담이 작은 곳으로 노후자금을 옮기자[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

“퇴직하고 나서 가장 아쉬운 것은 무엇인가요?”

은퇴자들에게 이렇게 물으면 사라진 월급에 대해 아쉬움을 토로하는 분들이 많다. 정년을 앞둔 직장인들 또한 퇴직 후 펼쳐질 ‘월급 없는 삶’을 불안해한다. 이 같은 불안이 후회로 바뀌게 하지 않으려면 준비가 필요하다.

● 세금과 건강보험료 부담 얼마나 되나

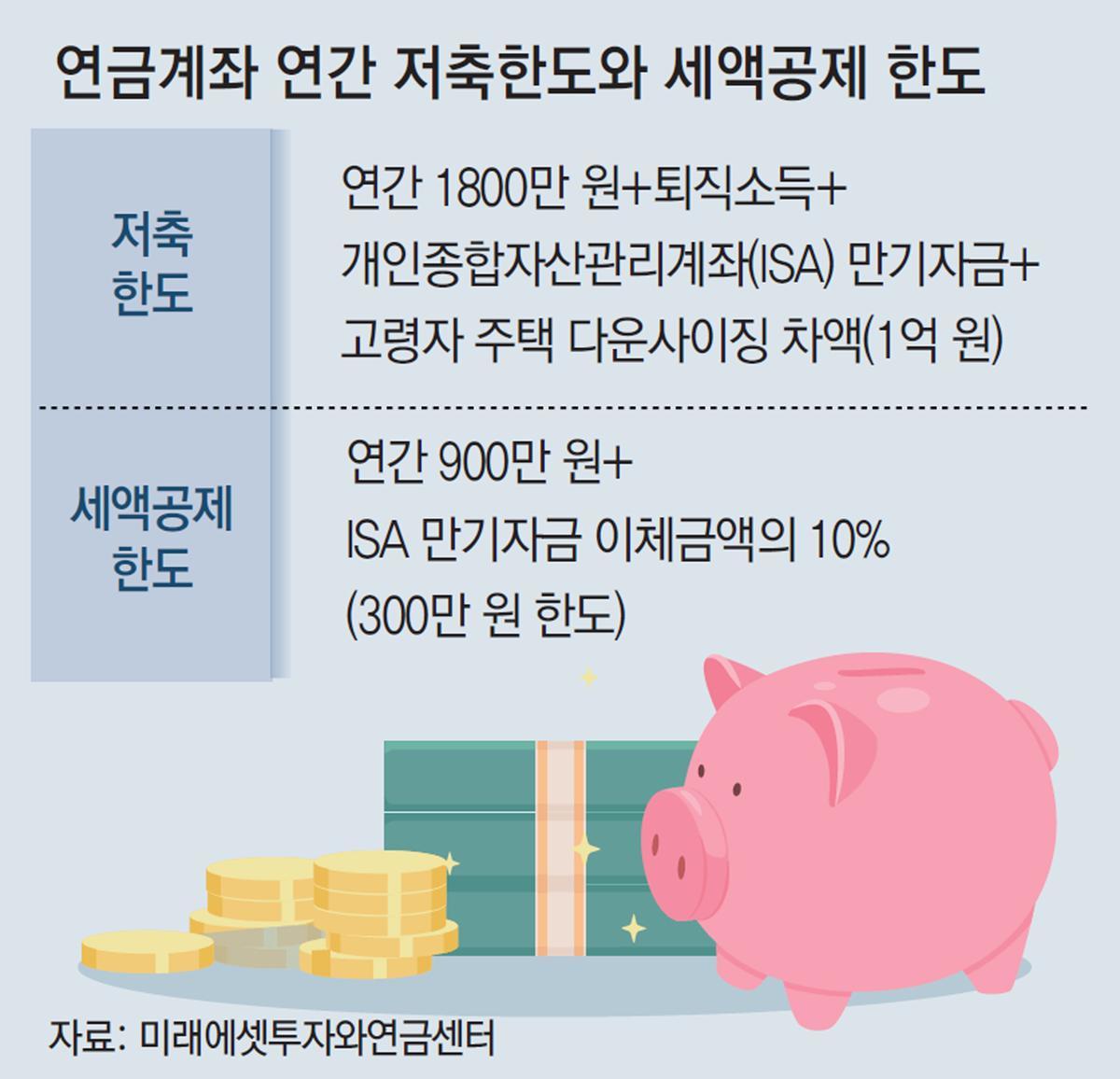

이번에는 은퇴자가 노후자금을 연금계좌에서 운용하면서 연금을 수령한다고 해보자. 연금계좌 가입자는 한 해 최대 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 이렇게 세액공제 받고 저축한 금액과 적립금을 운용해서 얻은 수익을 연금으로 수령할 때 금융회사는 연금소득세를 원천징수 한다. 원천징수세율은 연금 수령 당시 가입자 나이에 따라 다르다. 가입자가 55세에서 69세이면 5.5%, 70세에서 80세이면 4.4%, 80세 이상이면 3.3% 세율로 과세한다. 종신형 연금을 선택하면 55세에서 69세 사이에도 4.4% 세율로 과세한다.

연금소득도 많으면 종합과세 한다. 세액공제 받고 저축한 금액과 운용 수익을 재원으로 해서 수령한 연금소득이 연간 1500만 원을 넘는 경우 해당 연금소득을 다른 소득과 합산해서 종합과세 한다. 이때 실효 세율이 16.5%를 넘는다면 가입자가 세무 당국에 요청해 연금소득을 16.5% 단일 세율로 분리과세 받을 수 있다.

세금과 함께 건강보험료 부담도 고려해야 한다. 은퇴자들은 대부분 지역가입자 자격으로 건강보험료를 납부한다. 이때 건강보험료가 부과되는 소득에는 이자와 배당소득도 포함된다. 연간 이자와 배당소득의 합이 1000만 원을 넘지 않으면 보험료를 부과하지 않지만 1000만 원을 초과하면 이자와 배당소득 전부에 보험료를 부과한다. 건강보험과 장기요양보험을 합산하면 소득의 8%를 보험료로 납부해야 하므로 부담이 작지 않다.

● 노후자금을 연금계좌로 옮겨야

연금계좌에는 연금저축과 개인형 퇴직연금(IRP)이 있다. 현재 판매되는 연금저축상품에는 보험과 펀드가 있다. 연금저축보험은 금리형 상품이지만, 연금저축펀드에 가입하면 실적 배당 상품에 투자할 수 있다. IRP 가입자는 하나의 계좌에서 원리금 보장 상품부터 실적 배당 상품까지 투자할 수 있다.

같은 금융상품에 투자할 수 있다면 은퇴 후에는 세금과 건강보험료 부담이 작은 연금계좌를 주거래 통장처럼 활용하면서 생활비를 꺼내 쓰는 것이 낫지 않을까. 그러려면 일찌감치 연금계좌를 만들고 일반계좌에 있던 노후자금을 연금계좌로 옮겨야 한다. 왜냐하면 연금계좌에 이체할 수 있는 자금 종류와 저축 금액에 한도가 정해져 있어 은퇴 시점에 한꺼번에 자금을 이체할 수 없기 때문이다.

투자자가 변동성을 줄이고 안정적인 수익을 얻으려면 ‘자산 배분’에 신경을 써야 하고, 세금과 건강보험료 부담을 덜려면 ‘계좌 선택’에 관심을 가져야 한다. 세금과 건강보험료 부담이 작은 곳으로 노후자금 서식지를 옮기자.

김동엽의 금퇴 이야기 >

구독

![연금의 수명을 늘려라![김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/08/10/132160527.1.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

이제는 혁신금융 전쟁

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

4

“美 파운드리-패키징 공장 짓고 있는데 메모리까지” 삼성-SK 난감

-

5

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

6

‘검정고무신’ 성우 선은혜, 40세에 세상 떠나…동료·팬 추모

-

7

단식 장동혁 “장미보다 먼저 쓰러지면 안돼”…김재원 ‘동조 단식’ 돌입

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

파운드리 짓고 있는데…美 “메모리 공장도 지어라” 삼성-SK 압박

-

10

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

1

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

2

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

3

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

4

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

5

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

6

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

7

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

8

단식 장동혁 “장미보다 먼저 쓰러지면 안돼”…김재원 ‘동조 단식’ 돌입

-

9

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

10

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

4

“美 파운드리-패키징 공장 짓고 있는데 메모리까지” 삼성-SK 난감

-

5

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

6

‘검정고무신’ 성우 선은혜, 40세에 세상 떠나…동료·팬 추모

-

7

단식 장동혁 “장미보다 먼저 쓰러지면 안돼”…김재원 ‘동조 단식’ 돌입

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

파운드리 짓고 있는데…美 “메모리 공장도 지어라” 삼성-SK 압박

-

10

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

1

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

2

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

3

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

4

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

5

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

6

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

7

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

8

단식 장동혁 “장미보다 먼저 쓰러지면 안돼”…김재원 ‘동조 단식’ 돌입

-

9

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

10

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0