공유하기

연금의 수명을 늘려라![김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

다른 하나는 오랫동안 연금을 받는 사람에게 더 많은 혜택을 주는 방향으로 세제를 개편해 나가고 있다는 점이다. 늘어나는 수명에 맞춰 연금의 수명도 늘려야 하기 때문이다. 이번에 정부가 내놓은 연금세제 개편 방향도 크게 다르지 않다.

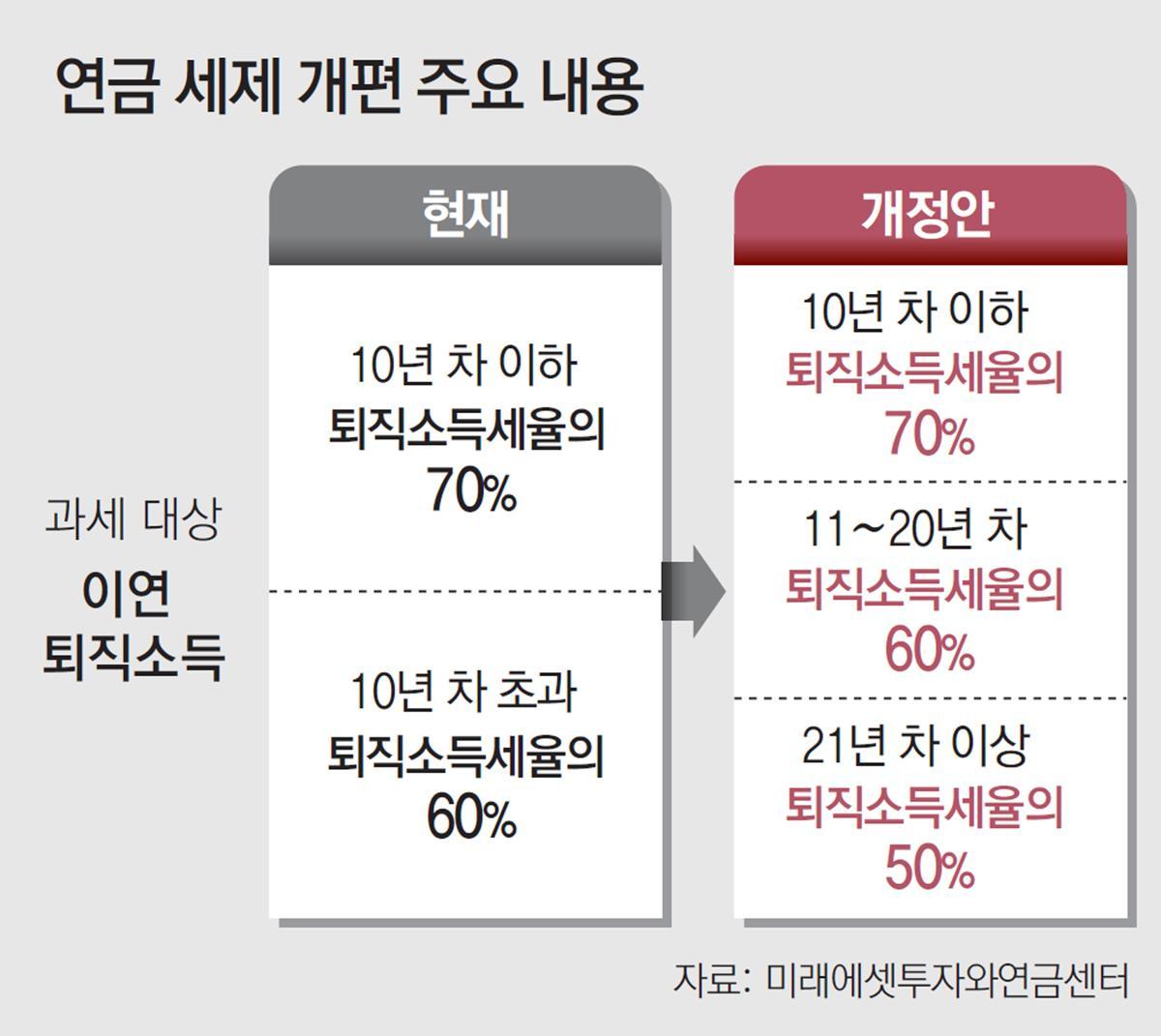

● 퇴직연금 수령, 21년 차부터 퇴직소득세 50% 절세

내년부터 퇴직소득을 장기간 연금으로 수령하면 퇴직소득세를 추가로 감면받을 수 있다. 한 직장에서 1년 이상 일하고 퇴직하는 근로자는 퇴직급여를 받을 수 있다. 이때 퇴직자가 퇴직급여를 일시금으로 수령하겠다고 하면 회사는 퇴직소득세를 원천징수하고 남은 금액을 지급한다. 퇴직급여를 연금으로 받으려면 일단 연금계좌로 옮겨야 하는데, 이때는 퇴직소득세를 징수하지 않는다. 이렇게 연금계좌에 이체한 퇴직급여를 ‘이연 퇴직소득’이라 한다.

이해를 돕기 위해 60세에 퇴직하는 A 씨를 예로 들어보자. A 씨의 퇴직급여는 3억 원이고, 이를 일시금으로 수령하면 퇴직소득세로 3000만 원을 납부해야 한다. 이 경우 A 씨의 퇴직소득세율은 10%다. A 씨가 퇴직급여를 연금계좌에 이체하고 연금으로 수령한다고 해보자. 금융회사는 10년 차까지는 연금수령액의 7%(퇴직소득세율 10%의 70%)를 연금소득세로 과세하고, 11년 차부터는 6% 세율(퇴직소득세율 10%의 60%)를 연금소득세로 징수한다. 그리고 내년에 세법이 개정되면 21년 차부터는 연금수령액의 5%(퇴직소득세율 10%의 50%)를 연금소득세로 납부하게 된다.

A 씨가 퇴직소득세 절세효과를 극대화하려면 20년 차 이전에는 최소 금액만 연금으로 인출하고, 남은 금액을 21년 차 이후에 인출하면 된다. 이때 연금을 수령한 날이 속한 해만 연금 수령연차에 포함하기 때문에 주의해야 한다. 연금을 수령하지 않으면 연금 수령연차가 경과하지 않는다. 연금을 최소 얼마나 받아야 한다는 규정은 없기 때문에 단돈 얼마라도 인출하면 그해는 연금수령연차에 포함된다. 따라서 일단 연금수령 요건을 갖추면 바로 연금을 개시한 다음 20년 차에 다다를 때까지 매년 최소 금액을 인출한다.

● 종신형연금 수령, 원천징수 세율 3%로 인하

연금저축과 IRP에 적립금을 연금으로 수령할 때 과세방법을 살펴보자. 연금계좌 적립금은 이연 퇴직소득, 세액공제 받지 않은 원금, 세액공제 받은 원금, 운용수익으로 분류할 수 있다. 연금을 개시하면 금융사는 세액공제를 받지 않은 원금부터 주는데 해당 금액에는 세금을 부과하지 않는다. 세액공제를 받지 않은 원금이 전부 소진되면 이연 퇴직소득을 연금으로 지급하면서 연금소득세를 부과한다. 연금 소득세율은 연금 수령연차에 따라 달리 적용한다.

이연 퇴직소득을 전부 연금으로 지급하고 나면, 금융사는 세액공제 받은 원금과 운용수익을 재원으로 해서 연금을 지급한다. 이때 연금소득세를 원천징수하는데 세율은 가입자 나이에 따라 다르다. 55세부터 69세까지는 5.5%, 70세부터 79세까지는 4.4%, 80세 이상은 3.3%의 세율을 적용한다. 종신형 연금을 선택하면 55세부터 69세 사이에도 4.4% 세율로 과세한다. 세법 개정안이 국회를 통과하면 내년부터 나이와 상관없이 종신연금 수령액은 3.3% 세율로 과세한다.

김동엽의 금퇴 이야기 >

구독

![‘월급’과 ‘연금’ 사이를 잇는 다리가 필요하다[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/08/31/132289850.3.jpg)

이런 구독물도 추천합니다!

-

이기진의 만만한 과학

구독

-

고양이 눈

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0