공유하기

“모든 주식을 소유하라”… 인덱스펀드 창시자, 존 보글[이준일의 세상을 바꾼 금융인들]

- 동아일보

글자크기 설정

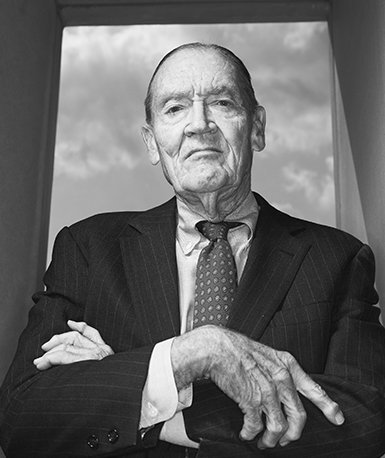

각자는 남들보다 잘할 것이라는 자신감으로 투자하지만, 시장을 이기기는 어렵다. 시험에서 모든 학생이 평균 이상이 될 수 없는 것처럼, 주식시장에서도 모든 투자자가 평균 수익률 이상을 올릴 수는 없다. 기업들이 성장할 것이라 믿는다면 이들 기업의 주식을 모두 보유해 시장 평균을 따라가는 것이 훨씬 더 안전하고 효과적이지 않을까? 이 아이디어를 실현시킨 이가 바로 인덱스펀드를 만든 뱅가드그룹 창업자 존 보글(1929∼2019)이다.

보글은 투자회사는 펀드 투자자들의 이익을 최우선에 둬야 하며, 이를 위해 판매비용과 운용수수료를 최소화해야 한다고 믿었다. 그는 ‘높은 수익률’을 내세우며 전문가가 운영하는 펀드 대부분이 실제로는 성과에서 시장을 이기지도 못하면서 수수료만 지나치게 높다는 점에 의문을 가졌다. 그래서 시장 전체 종목을 그대로 따라 보유하는 방식의 펀드를 고안해냈다. 복잡한 리서치나 종목 선정을 하지 않기에 굉장히 낮은 수수료를 매길 수 있었다.

보글은 뱅가드 운영 펀드들이 뱅가드 지분을 소유하는 구조를 만들었다. 펀드가 뱅가드의 주인이 되므로, 수수료를 높여 이익을 늘릴 필요가 없다. 회사 이익이 크다는 것은 결국 펀드에서 더 많은 부분을 가져왔다는 뜻인데, 회사 주인에게서 가져오는 것이니 의미가 없다. 따라서 회사 비용을 감당할 실비 수준으로만 수수료를 책정하는 것이 합당한 구조가 된다. 뱅가드는 실제로 지난 수십 년간 자산이 커질수록 규모의 경제를 통해 펀드 수수료를 계속 낮춰 왔다. 대표적인 S&P500 인덱스펀드 수수료는 업계 최저인 0.03% 수준이다.

보글의 믿음대로 인덱스펀드의 성과는 전문가들이 활발하게 운용하는 액티브펀드의 성과를 압도했다. 가치투자의 대가 워런 버핏은 보글에 대해 미국 투자자들에게 가장 큰 공헌을 한 인물이라고 찬사를 보냈다. 개인 투자자는 시장을 이기려 하지 말고, 낮은 비용의 인덱스펀드에 투자해야 한다는 취지에서다. 버핏은 미리 준비한 유언장에 유산의 90%를 S&P500 인덱스펀드에 투자하라며 뱅가드를 추천하는 조언도 남겼다.

오늘날 뱅가드그룹은 세계 1위 블랙록에 이은 2위의 자산운용사(운용 자산 10조1000억 달러)다. 하지만 창업자 보글이 남긴 유산은 8000만 달러 수준으로, 금융계 거물들에 비하면 턱없이 적다. 뱅가드의 지분을 가지지도 않았고, 관리가 딱히 필요 없는 저비용 구조의 회사라 높은 연봉을 받지도 않았기 때문이다. 그러나 투자자들의 이익을 최우선으로 생각한 그의 이름은 ‘투자자들의 수호성인’으로 사후에도 이어지고 있다.

이준일의 세상을 바꾼 금융인들 >

구독

![“예측 말고 충격 견딜 구조 만들라”… ‘블랙스완’ 쓴 탈레브[이준일의 세상을 바꾼 금융인들]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/08/18/132207882.3.jpg)

이런 구독물도 추천합니다!

-

정세연의 음식처방

구독

-

컬처연구소

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

4

“美 파운드리-패키징 공장 짓고 있는데 메모리까지” 삼성-SK 난감

-

5

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

6

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

7

‘못생겼다’ 놀림받던 日 여성, 3만장 셀카로 인생 바꿨다

-

8

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

9

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

10

[단독]국힘 당명개정 맡은 김수민 “자유-공화는 죄가 없다…청년층 위한 변주 고민”

-

1

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

2

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

3

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

4

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

5

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

6

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

7

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

10

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

트렌드뉴스

-

1

‘건강 지킴이’ 당근, 효능 높이는 섭취법[정세연의 음식처방]

-

2

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

3

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

4

“美 파운드리-패키징 공장 짓고 있는데 메모리까지” 삼성-SK 난감

-

5

反美동맹국 어려움 방관하는 푸틴…“종이 호랑이” 비판 나와

-

6

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

7

‘못생겼다’ 놀림받던 日 여성, 3만장 셀카로 인생 바꿨다

-

8

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

9

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

10

[단독]국힘 당명개정 맡은 김수민 “자유-공화는 죄가 없다…청년층 위한 변주 고민”

-

1

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

2

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

3

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

4

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

5

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

6

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

7

北침투 무인기 만들고 날린 건 ‘尹대통령실 출신들’이었다

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

10

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0