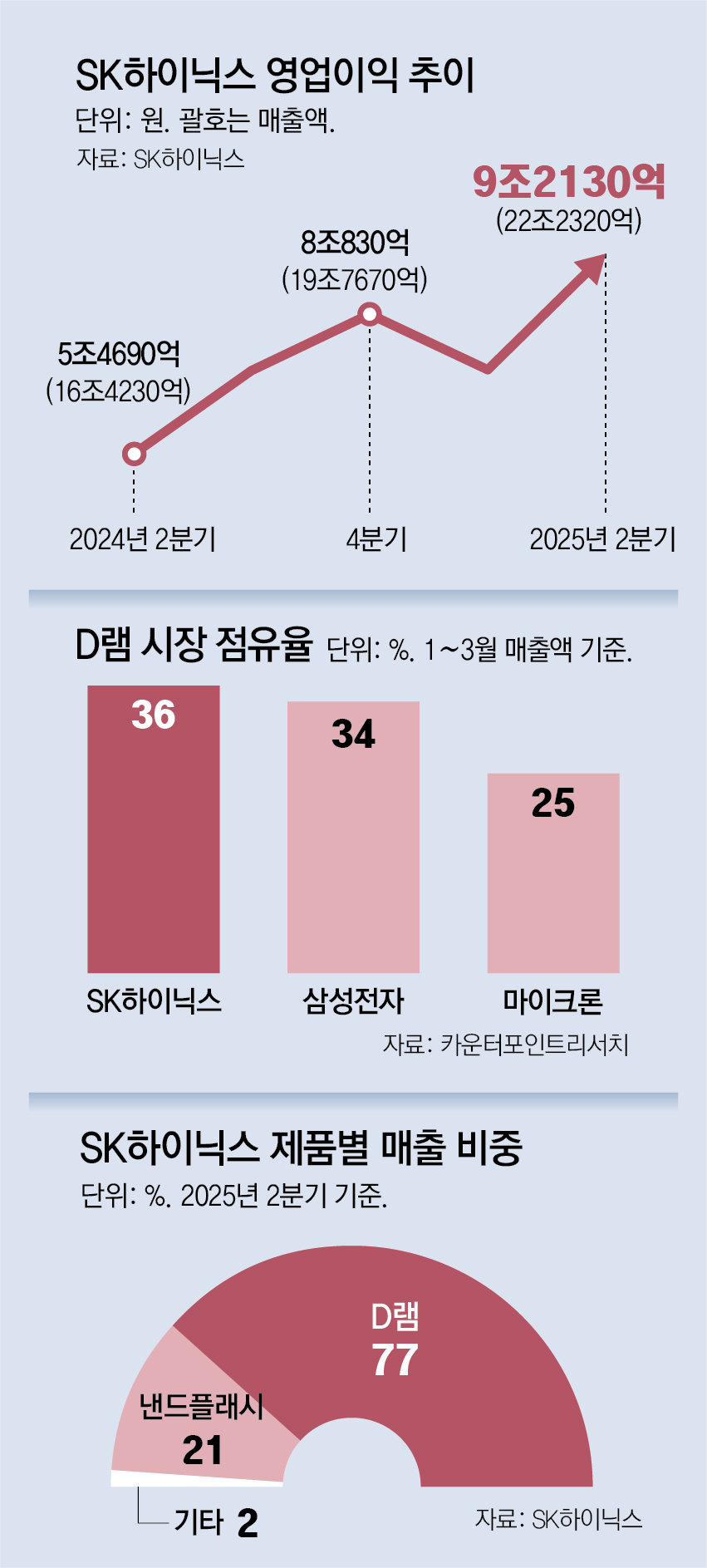

AI 반도체 수요 확대에 매출 22조

영업익, 전년 동기 대비 68% 늘어

“D램-낸드 출하량 모두 예상 웃돌아

올해 투자 규모, 계획보다 늘릴 것”

SK하이닉스가 2분기(4∼6월) 고대역폭메모리(HBM) 등 인공지능(AI) 반도체 수요 확대에 힘입어 분기 기준 역대 최대 실적을 달성했다. 앞으로도 HBM 중심으로 수요 강세가 지속될 것으로 전망되는 가운데 SK하이닉스는 기존 계획보다 올해 투자를 더 확대해 HBM 시장을 주도하겠다는 의지를 보였다.

● 최신 HBM, 엔비디아 공급 본격화

최근 미국 골드만삭스가 제기한 HBM 경쟁 심화에 대한 우려와 관련해서도 자신감을 보였다. 최근 골드만삭스는 “HBM의 경쟁 심화로 가격 결정권이 (SK하이닉스에서) 고객사로 이동하고 내년에는 HBM 가격이 처음으로 하락할 수 있다”고 분석했다. 17일 SK하이닉스에 대한 투자의견을 ‘매수’에서 ‘중립’으로 하향 조정하자 당시 주가가 9.0% 하락하기도 했다.

SK하이닉스는 AI 반도체 시장에서의 주도권을 이어가기 위해 HBM 중심으로 투자도 확대할 방침이다. SK하이닉스는 “내년 HBM 공급 가시성(물량)이 확보돼 적기 대응을 위한 선제적인 투자가 필요하다고 판단했다”며 “올해 투자 규모를 기존 계획 대비 늘릴 예정이고 대부분 HBM 장비가 될 것”이라고 했다.

● 美 대중 제재, SK에 유리하게 작용

중국 가동 팹과 관련해서도 “D랩 업계 전반에서 HBM 양산이 확대되며 범용 D램 생산에 제약을 줘 공급 부족이 나타나고 있다”며 “이러한 레거시(구형) D램 수요는 중국 팹을 적극 활용해 대응할 계획”이라고 했다.

4차 산업혁명 시대 >

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]‘후보 교체 새벽 날치기는 불법’… 당연한 상식을 이제야 확인](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/132074757.1.thumb.jpg)

댓글 0