공유하기

[머니 컨설팅]주식 ‘증여’와 ‘양도’를 혼동하지 말자

- 동아일보

글자크기 설정

상장 주식은 양도 비과세지만

일정 요건 해당하면 과세 대상

양도·증여 개념 달라 주의 필요

증여가액, 최근 두 달 주가 고려

Q. 국내 상장 주식을 보유 중인 A 씨는 중학생 손자에게 주식을 증여하기로 했다. 소액이라 별도로 세금 신고를 하지 않았는데 지난달 국세청으로부터 양도소득세를 신고하라는 안내문을 받았다. 세금을 낼 일이 없는 줄 알았는데 어떻게 된 일일까.

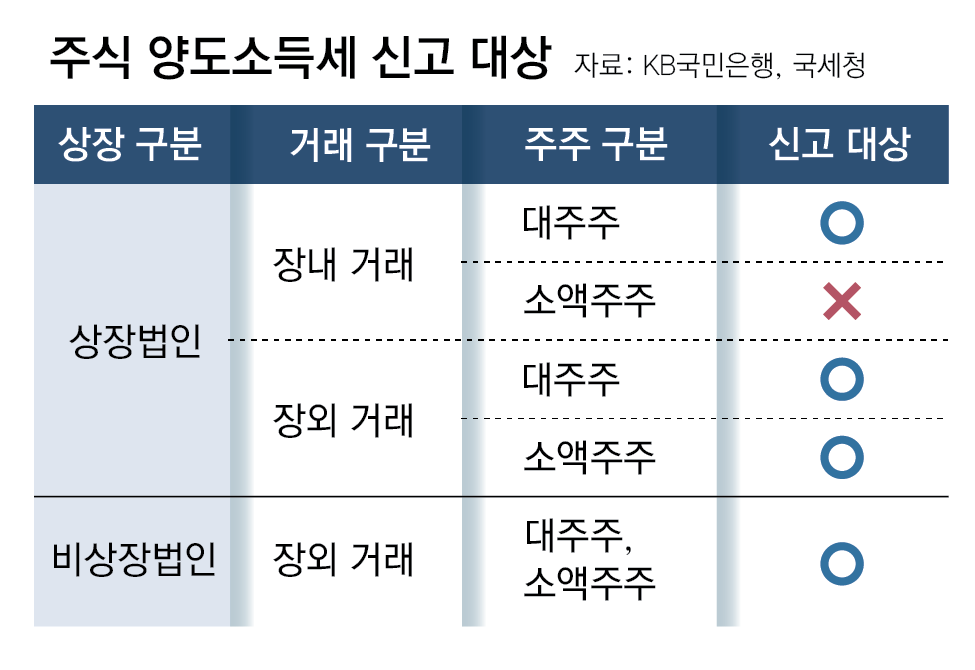

대주주 여부는 지분율과 시가총액 두 가지 기준 중 하나라도 해당되면 대주주가 된다. 지분율 요건은 시장마다 조금씩 다른데 코스피는 1% 이상, 코스닥은 2% 이상, 코넥스는 4% 이상이면 대주주로 분류된다. 시가총액 요건으로는 시장 구분 없이 공통으로 50억 원 이상이면 대주주가 된다.

여기서 ‘장외 거래’란 한국거래소가 개설한 증권시장(코스피·코스닥·코넥스)을 통하지 않고 직접 거래하는 모든 거래를 통칭한다. A 씨처럼 손자에게 직접 주식을 이체할 때도 장외 거래로 분류가 되는 것이다. 또한 국내 상장 주식의 양도세는 반기 말일로부터 2개월 이내에 예정신고, 납부 의무가 있다. 1월부터 6월까지의 거래에 대해서 8월 말까지 신고를 완료해야 하는 것이다.

A 씨의 거래에서 짚어볼 실수는 크게 두 가지다. 우선 양도와 증여의 개념을 혼동했다는 점이 아쉽다. 양도는 상대방에게서 대가를 받고 재산을 이전하는 거래인 반면 증여는 대가 없이 무상으로 이전하는 거래다. A 씨의 의도는 손자에게 대가 없이 무상으로 주식을 이전하는 것이었을 테다. 이때는 ‘양도’가 아닌 ‘증여’를 선택해 대체 출고를 하는 방식이 타당하다.

만약 A 씨가 처음부터 대체 출고 사유를 ‘증여’로 정확하게 입력했거나 증여세를 기한 내에 신고했다면, 국세청으로부터 불필요한 안내문을 받지 않았을 수 있다. 결국 세법상 정해진 절차와 신고 의무를 충실하게 이행하는 것이 불필요한 소명 절차를 줄일 수 있는 지름길이라는 점을 명심해야 한다.

머니 컨설팅 >

구독

![[머니 컨설팅]주택연금, 집값 달라져도 수령액은 동일](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/09/15/132394042.1.jpg)

이런 구독물도 추천합니다!

-

애널리스트의 마켓뷰

구독

-

정치를 부탁해

구독

-

유상건의 라커룸 안과 밖

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

2

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

3

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

4

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

5

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

6

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

7

[사설]美 국채 5% 돌파-유가 동시 발작… 빚투 ‘파멸의 문’ 열릴 수도

-

8

윤보미 결혼식서 에이핑크 뭉쳤다…‘탈퇴’ 홍유경 참석 손나은은 없어

-

9

“광고비 대체 얼마 받았길래”…지창욱, ‘병맛 광고’에 생활고 해명까지

-

10

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

5

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

6

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

7

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

트렌드뉴스

-

1

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

2

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

3

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

4

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

5

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

6

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

7

[사설]美 국채 5% 돌파-유가 동시 발작… 빚투 ‘파멸의 문’ 열릴 수도

-

8

윤보미 결혼식서 에이핑크 뭉쳤다…‘탈퇴’ 홍유경 참석 손나은은 없어

-

9

“광고비 대체 얼마 받았길래”…지창욱, ‘병맛 광고’에 생활고 해명까지

-

10

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

5

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

6

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

7

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[이철희 칼럼]삐걱대는 동맹, ‘동행’은 고단하고 ‘홀로’는 끔찍하다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133591497.1.thumb.png)

댓글 0