3월 기준 부채, 자산보다 1348억 ↑

새 회계제도 적용 따라 자본잠식

KDB측 “유동성-지급여력과 무관”

경영 정상화 실패 産銀 책임론도

금융감독원이 자본잠식 상태에 빠진 KDB생명에 대한 현장 검사에 나섰다. 부실, 보험계약 현황 등을 살펴보고 대책을 마련하기 위한 행보로 풀이된다.

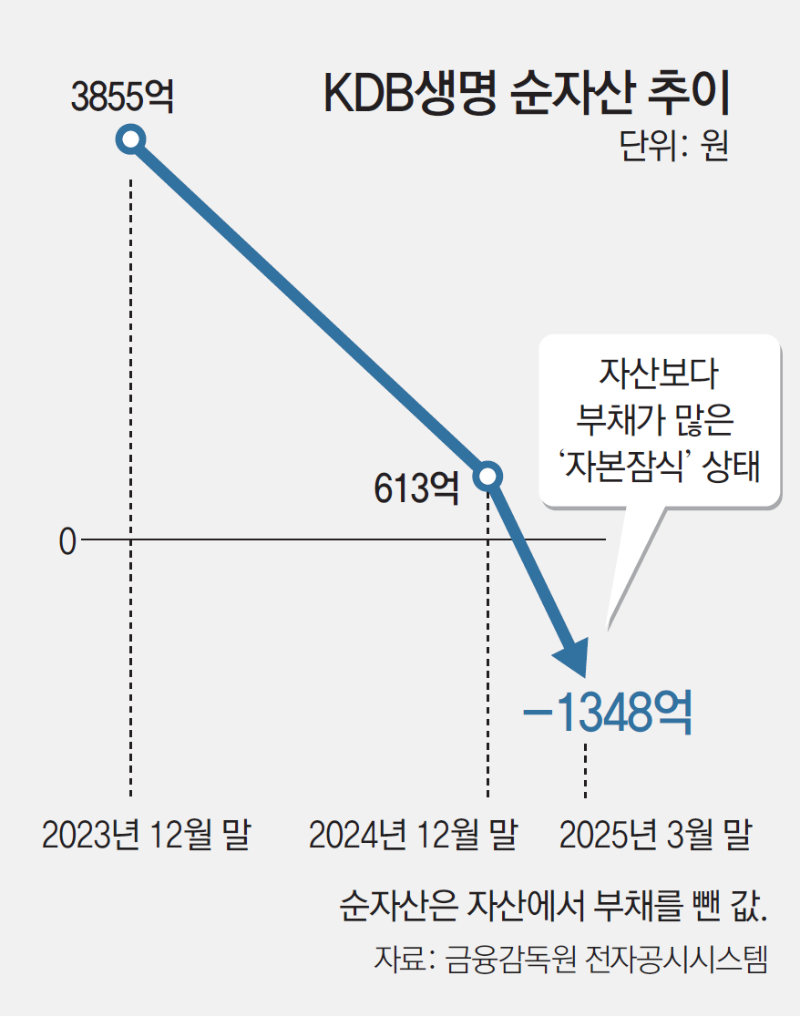

1일 금융권에 따르면 금감원은 KDB생명의 상태를 점검하기 위해 지난달 21일부터 23일까지 서울 용산구 KDB생명 본사에서 검사를 진행했다. 자본잠식에 빠진 KDB생명의 재무 상태를 면밀히 살펴보기 위해서다. 자본잠식이란 기업의 순자산(자산에서 부채를 뺀 값)이 자본금보다 적어진 상황을 의미한다. 분기보고서에 따르면 3월 말 기준 KDB생명은 자산보다 부채가 1348억 원이나 많은 완전 자본잠식 상태다. 작년 말까지만 해도 순자산이 플러스(+) 613억 원이었지만 석 달 만에 2000억 원 가까이 줄어들며 마이너스(―)로 전환됐다.

KDB생명은 자본잠식이 실제 보험금 지급 여력이나 현금 유동성 부족과는 무관한 것이라고 강조한다. 업계에서도 당장 KDB생명이 금융당국으로부터 경영개선명령, 부실금융기관 지정 등의 조치를 받을 가능성은 높지 않다고 내다본다. 대주주인 산업은행이 국책은행인 데다 KDB생명에 대한 유상증자 의지도 밝혔기 때문이다. 정부 고위 관계자는 “국책은행 자회사가 부실금융기관으로 지정되면 시장에 안 좋은 신호를 주는 것이어서 (그것만큼은) 막자는 분위기”라고 했다.

하지만 일각에서는 경영 정상화에 실패한 산은에 대한 책임론도 제기된다. 산은은 2012년 금호그룹 구조조정 과정에서 금호생명(현 KDB생명)을 인수한 뒤, 2014년부터 매각을 추진해 왔으나 수차례 좌초됐다. 이 과정에서 산은이 KDB생명에 투입한 자금만 1조5000억 원에 달한다. 현재도 KDB생명이 자본잠식에서 벗어나려면 적어도 6000억 원은 필요하다는 게 대체적인 중론이다.

또 다른 정부 고위 관계자는 “(산은이) 10년이 넘도록 KDB생명의 근본적인 경쟁력을 높이지 못했다”며 “차기 산은 회장이 반드시 해결해야 할 과제”라고 말했다. 투자은행(IB) 업계 고위 관계자는 “공적자금을 투입하기 앞서 KDB생명의 존속 가능성을 엄밀히 따지는 절차부터 시작해야 할 것”이라며 “이미 국내 모든 금융그룹과 보험사들이 (KDB생명) 인수를 충분히 검토한 상태라 정부 차원에서 인수 유인을 높여주지 않는 한 매각 성사가 쉽지 않을 것”이라고 내다봤다.

![[단독]‘구제역 청정지역’ 제주 한우, 하반기 싱가포르 수출길 열린다[세종팀의 정책워치]](https://image.donga.com/donga_v1/images/img_default.png)

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0