공유하기

[머니 컨설팅]증여한 돈을 돌려받으면 세금이 부과될까

- 동아일보

글자크기 설정

증여 취소하고 돈을 돌려받으려는 A 씨

신고기한 내 합의로 반환 시 증여계약 무효

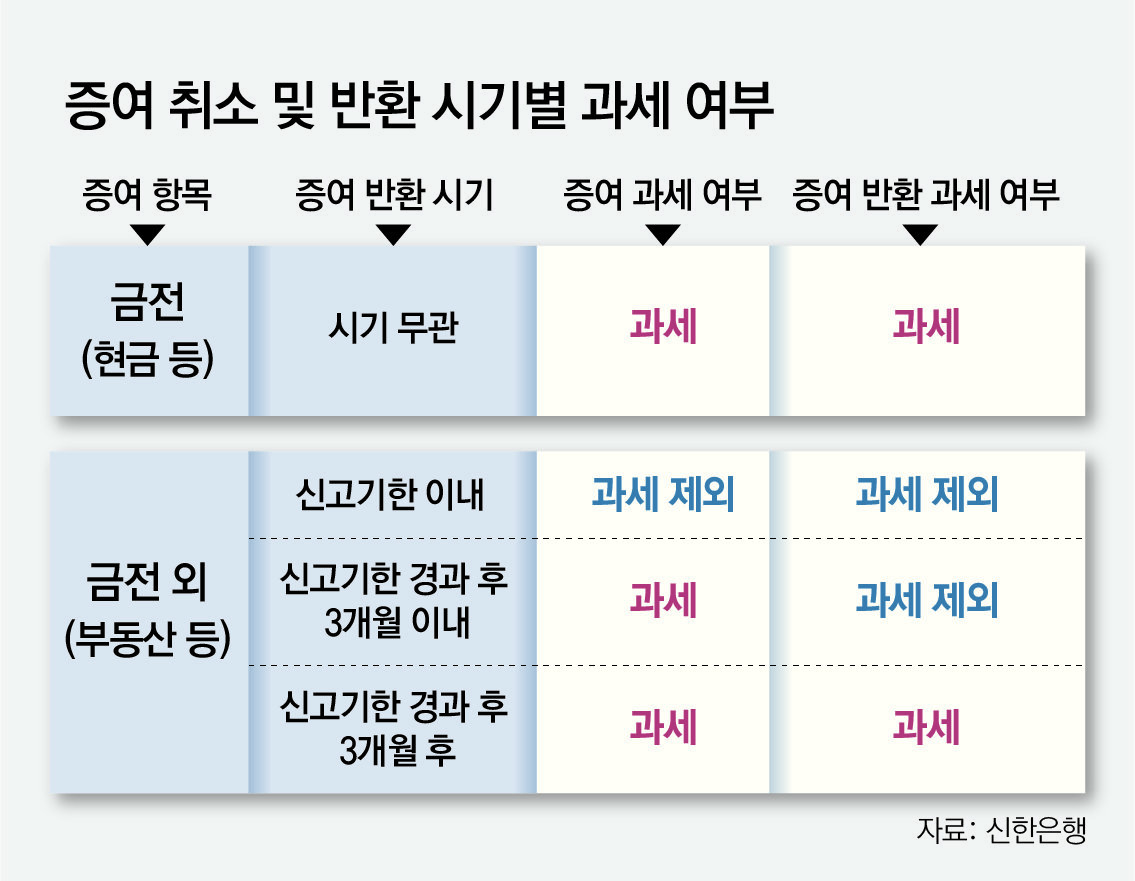

현금 증여하면 시기 무관하게 증여세 부과

부동산 증여했다면 취득세 부과 주의해야

Q. 아들과 며느리 부부에게 보탬이 되라고 현금을 일부 증여했던 A 씨는 은퇴 후 생활비가 늘자 증여를 취소하려고 한다. 만약 증여했던 돈을 돌려받으면 세금은 어떻게 될까?

민법에서는 증여계약을 해제할 수 있는 사유와 요건을 정하고 있으나, 이에 해당하지 않더라도 당사자 간의 합의에 따라 증여재산을 반환하는 것도 가능하다.

반면 당사자 간 합의에 따르더라도 수증자가 증여세 신고기한이 지난 후 3개월 이내에 반환하는 경우에는 당초 증여에 대해서는 증여세가 과세된다. 이 경우 반환 재산에 대해서는 증여세가 부과되지 않는다.

증여세 신고기한으로부터 3개월이 경과한 후 반환한다면 당초 증여에 대해서도, 반환 재산에 대해서도 증여세가 부과되므로 주의해야 한다.

문제는 현금으로 증여했다면 반환 시기와 무관하게 증여와 반환에 대해 모두 증여세가 부과된다는 점이다. 금전은 세법상 반환의 개념이 성립하지 않기 때문이다. 당초 증여 재산과 반환한 재산의 동일성 여부를 판단할 수 없다는 것이다.

만약 A 씨가 부동산이나 주식으로 증여했다면 어땠을까. 증여세 신고기한 내 합의 후 반환하는 상황이라면 처음부터 증여가 없었던 것으로 보고 증여세가 과세되지 않는다. 하지만 부동산은 증여계약일에 취득한 것으로 보아 취득세 납세 의무가 생긴다.

다만 이 경우에도 등기 이전을 하지 않은 상태에서 취득일이 속하는 달의 말일부터 3개월 이내에 법령으로 정한 계약해제신고서 등을 제출해 계약이 해제된 사실을 입증할 수 있을 것이다. 그렇다면 처음부터 취득하지 않은 것으로 보아 취득세를 납부하지 않아도 된다. 소유권이전등기를 한 뒤 증여를 취소한다면 취득세 부과 대상이다.

이처럼 증여재산 반환 시 증여세, 취득세 과세 문제가 발생할 수 있으므로 증여 결정은 신중하게 이뤄져야 한다. 전문가와 충분히 상담을 한 뒤 결정하는 것이 바람직하다.

머니 컨설팅 >

구독

![[머니 컨설팅]성장성과 안정성을 모두 갖춘 포트폴리오](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/10/13/132553230.1.jpg)

이런 구독물도 추천합니다!

-

허진석의 톡톡 스타트업

구독

-

황금사자기

구독

-

어린이 책

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

2

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

3

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

4

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

5

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

6

“늙은 혈액 줄기세포 젊어졌다”…역노화 단서 발견 [노화설계]

-

7

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

8

“비싼 위고비 대신 계란?”…SNS 달군 ‘천연 위고비’ 식단 [바디플랜]

-

9

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

4

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

5

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

8

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

트렌드뉴스

-

1

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

2

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

3

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

4

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

5

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

6

“늙은 혈액 줄기세포 젊어졌다”…역노화 단서 발견 [노화설계]

-

7

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

8

“비싼 위고비 대신 계란?”…SNS 달군 ‘천연 위고비’ 식단 [바디플랜]

-

9

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

4

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

5

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

8

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

댓글 0